مالیات حقوق کارگران چگونه محاسبه می شود؟

توجه توجه

قانون اصلاح اقلام معاف از مالیات

بن – مسکن – اولاد – هزینه مهد کودک – یارانه غذا – ایاب و ذهاب از مالیات بر درآمد حقوق معاف شدند. حق بیمه سهم کارگر به صورت کامل از پرداخت مالیات معاف شد.

ضبط این فیلم قبل از این تغییرات بوده است که لازم است در محاسبه اقلام معاف به این نکته توجه شود.

در این بخش از آموزش به بررسی و محاسبه مالیات کسورات مالیات حقوق ۱۴۰۰ کارگران می پردازیم.

در مواد ۸۴ و ۸۶ قانون مالیات های مستقیم کارفرما مکلف است مالیات بر حقوق کارگران خود را به طور ماهیانه محاسبه و از حقوق آنان کسر نماید و طبق لیست های مخصوص به حساب سازمان امور مالیاتی و دارایی واریز نماید.

طبق قانون بودجه سالانه کشور همه ساله دو آیتم مشخص می شود:

۱- تعیین سقف معافیت مالیاتی

۲- تعیین نحوه تعلق مالیات بر درآمد مازاد بر درآمد معاف

برای مثال در سال ۱۴۰۰ سقف معافیت مالیاتی ماهیانه مبلغ ۴.۰۰۰.۰۰۰ تومان مشخص شده و برای حقوق بالای ۴ میلیون تومان پله های مالیاتی تعیین شده است.

بر اساس ماده ۹۱ قانون مالیات های مستقیم تمام حقوق و دستمزد و مزایای مشمول مالیات هستند به غیر از موارد معاف.

اقلام معاف از مالیات حقوق ۱۴۰۰ به شرح زیر هستند:

بن – مسکن – اولاد – هزینه مهد کودک – یارانه غذا – ایاب و ذهاب – حق بیمه سهم کارگر

• سنوات پایان خدمت

•خسارت اخراج و بازخرید خدمت

•حق سنوات

•حقوق ایام مرخصی استفاده نشده

•هزینه سفر و فوق العاده مسافرت مربوط به شغل

•مسکن واگذاری در محل کارگاه یا کارخانه و خانه های ارزان قیمت سازمانی محل کارخانه یا خارج از آن

•مبالغ حاصل از بیمه جبران خسارت بدنی ومعالجه و امثال آن.

فهرست مطالب

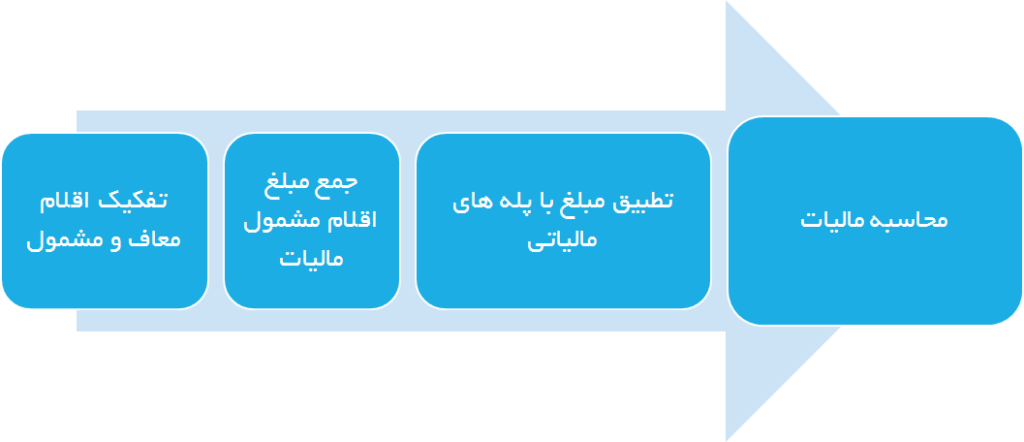

مراحل محاسبه مالیات بر حقوق ۱۴۰۰

مراحل محاسبه مالیات بر حقوق تقریبا مانند محاسبه حق بیمه است. ابتدا اقلام معاف و مشمول مالیات را تفکیک می کنیم و سپس اقلام مشمول را با هم جمع می کنیم بعد مبلغ به دست آمده را با پله های مالیاتی تطبیق می دهیم و در پایان مالیات بر حقوق را محاسبه می کنیم.

مثال محاسبه مالیات حقوق کارگران در سال ۱۴۰۰

برای درک بهتر مثالی که در قسمت حق بیمه حل کردیم برای این قسمت نیز حل می کنیم:

حقوق و دستمزد و مزایای کارگری در سال ۱۴۰۰ به صورت زیر پرداخت می شود.

| مبلغ | عنوان |

| ۲۷,۴۴۰,۱۱۵ | حقوق ماهانه |

| ۴.۵۰۰.۰۰۰ | حق مسکن |

| ۶.۰۰۰.۰۰۰ | بن کارگری |

| ۲.۶۶۵.۴۹۵ | حق اولاد (۱ف) |

| ۱۰.۴۵۳.۱۴۴ | اضافه کاری |

| ۴.۱۱۶.۰۱۷ | نوبت کاری (ص-ع-ش) |

| ۴.۶۵۵.۴۹۵ | جمعه کاری |

| جمع اقلام مشمول بیمه | ۵۷.۱۶۴.۷۷۱ |

| حق بیمه سهم کارگر ۷% | ۴.۰۰۱.۵۳۴ |

موارد مشمول مالیات حقوق ماهانه، اضافه کاری، نوبت کاری، جمعه کاری هستند که از جمع این مبلغ حق بیمه سهم کارگر کسر می شود:

جمع اقلام مشمول مالیات

۲۷.۴۴۰.۱۱۵+۱۰.۴۵۳.۱۴۴+۴.۱۱۶.۰۱۷+۴.۶۵۵.۴۹۵-۴.۰۰۱.۵۳۴=۴۲.۶۳۳.۲۳۷

بر اساس پله های مالیاتی که در جز ۴ بند الف تبصره ۲۱ قانون بودجه ۱۴۰۰ کشور آمده است مبلغ فوق را تطبیق می دهیم:

| ردیف | بازه حقوق ماهیانه (میلیون تومان) | بازه حقوق سالانه (میلیون تومان) | نسبت به مازاد سالیانه | درصد مالیات |

|---|---|---|---|---|

| ۱ | ۰ تا ۴ | ۰ تا ۴۸ | – | ۰ |

| ۲ | ۴ تا ۸ | ۴۸ تا ۹۶ | ۴۸ | ۱۰ |

| ۳ | ۸ تا ۱۲ | ۹۶ تا ۱۴۴ | ۹۶ | ۱۵ |

| ۴ | ۱۲ تا ۱۸ | ۱۴۴ تا ۲۱۶ | ۱۴۴ | ۲۰ |

| ۵ | ۱۸ تا ۲۴ | ۲۱۶ تا ۲۸۸ | ۲۱۶ | ۲۵ |

| ۶ | ۲۴ تا ۳۲ | ۲۸۸ تا ۳۸۴ | ۲۸۸ | ۳۰ |

| ۷ | بیش از ۳۲ | بالاتر از ۳۸۴ | ۳۸۸ | ۳۵ |

همانطور که مشاهده می نمایید درآمد این کارگر در پله دوم مالیات حقوق ۱۴۰۰ کارگران قرار می گیرد. پس:

۱- تا مبلغ ۴ میلیون ریال معاف است.

۲- مازاد بر ۴ میلیون تومان مشمول ۱۰ درصد مالیات

مبلغ مشمول مالیات 2.663.237 = 40.000.000 – ۴۲.۶۶۳.۲۳۷

مبلغ مالیات 266.323 = 2.663.237 × ۰.۱

مثال دوم محاسبه مالیات حقوق کارگران

فرض کنیم درآمد مشمول مالیات کارگری ۱۵ میلیون تومان باشد مالیات حقوق ۱۴۰۰ این کارگر به شرح زیر است:

| پایه | مبلغ | درصد |

|---|---|---|

| ۱ | ۰ تا ۴ میلیون تومان | معاف |

| ۲ | ۴ تا ۸ میلیون تومان | ۱۰% |

| ۳ | ۸ تا ۱۲ میلیون تومان | ۱۵% |

| ۴ | ۱۲ تا ۱۸ میلیون تومان | ۲۰% |

| مبلغ | مالیات |

|---|---|

| ۴.۰۰۰.۰۰۰ | ۰ |

| ۴.۰۰۰.۰۰۰=۸.۰۰۰.۰۰۰-۴.۰۰۰.۰۰۰ | ۴۰۰.۰۰۰ |

| ۴.۰۰۰.۰۰۰=۱۲.۰۰۰.۰۰۰-۸.۰۰۰.۰۰۰ | ۶۰۰.۰۰۰ |

| ۳.۰۰۰.۰۰۰=۱۵.۰۰۰.۰۰۰-۱۲.۰۰۰.۰۰۰ | ۶۰۰.۰۰۰ |

| جمع مبلغ مالیات | ۱.۶۰۰.۰۰۰ |

همانطور که در جدول فوق مشاهده می کنید محاسبه مالیات پله به پله انجام می شود و در پایان با هم جمع می شود و مالیات بر حقوق بدست می آید.

سلام خسته نباشید کارمند استخدام داشتیم تاریخ ۲۱ مهر که با پایه حقوق محاسیه شد و قرارداد تا تاریخ ۳۰ آذر از تاریخ ۱ دی ماه پایه حقوق اش شد ۰۰۰ر۵۰۰ر۴ ریال برای محاسبه عیدی کدم مبلغ ملاک میشه ممنونم میشم

سلام

عیدی بر مبنای پرداختی دو ماه آخر محاسبه میشود

جهت محاسبه مزایای کارکنان و تسویه حساب آنها به لینکهای زیر مراجعه فرمایید:

تسویه حساب کارکنان

محاسبه آنلاین مزایای کارکنان

با سلام

در خصوص نحوه محاسبه مالیاتی حقوق و دستمزد و اعلام موارد معاف از مالیات بسیار ضعیف عمل شده در ویدئو و توضیحات مربوطه،

دو نمونه از بخشنامه های واضح و پرکاربرد معافیت مالیاتی بخش هایی از حقوق رو بطور خلاصه براتون می نویسم.

1- طبق بخشنامه ۸۰-۹۸-۸۳ م مورخ ۹۸/۸/۲۷ سازمان امور مالیاتی وجوهی که بابت مهد کودک، یارانه غذا، ایاب و ذهاب و بن کالا در حد متعارف به کلیه کارکنان پرداخت می شود، از شمول حکم قانون مالیات های مستقیم خارج بوده و مشمول مالیات نمی شود(کامل بخشنامه مذکور رو تو اینترنت سرچ کنین و بخونین)

2- طبق بخشنامه ۴۴-۹۸-۱۳۷ م مورخ ۹۸/۵/۱۴ کل میزان حق بیمه سهم پرداختی کارگر و حق بیمه های پرداختی درمانی حقوق بگیر و افراد تحت تکفل و حق بیمه پرداختی بابت بیمه های عمر و زندگی با ارائه اسناد مثبه از پرداخت مالیات حقوق معاف است( کامل بخشنامه مذکور رو تو اینترنت سرچ کنین و بخونین).

سایت خوب با اطلاعات اولیه خوبی دارین، فقط اگه بتونی تو قوانین اداره کار و مالیات حقوق و کلا هر قانونی که مربوط به کارگر و حقوق بگیر میشه اطلاعاتتون به روز و کارآمد باشه خیلی عالی تر خواهید شد! بهرحال اینجا همکاران و حقوق بگیرانی هستن که تازه کار و ناآشنا هستن و مطالب بروز و کامل می تونه کمک زیادی بهشون کنه.

موفق و پایدار باشین.

با سلام

ضمن تقدیر از توجه شما به اطلاع می رساند چون در زمان ضبط ویدیو و اطلاع رسانی بخشنامههای مورد نظر شما اختلاف زمانی وجود داشته لذا در متن این جلسه به موارد اشاره شده است.

حتما نظرات شما مد نظر قرار خواهد گرفت.

ازسال۱۴۰۰ مبالغ : حق مسکن – بن – حق اولاد و ۲/۷ حق بیمه سهم کارگر معاف از مالیات

می باشد .

لطفاً محاسبات خود را اصلاح نمایید.

ممنون

سلام

این فیلم قبل از رای هیات عمومی دیوان ضبط شده است…

از طرفی در رای هیات عمومی دیوان عدالت اداری موضوع حقوق بگیران دولت هستند و نامه ای که در کانال های تلگرامی منتشر شده مربوط به یکی از استان های کشور است.

حل اینکه آیا رای هیات عمومی دیوان عدالت اداری برای تمامی حقوق بگیران فارغ از نوع رابطه استخدامی شمولیت دارد یا صرفا به کارمندان دولت محدود می شود شفاف نیست.

پس از مشخص شدن موضوع حتما در این پست و سایر کانال ها اطلاع رسانی خواهد شد.