محاسبه عیدی و سنوات سال ۱۴۰۴

طبق قانون عیدی و پاداش کارگران، عیدی کارگران در سال ۱۴۰۴ به ازای هر سال کارکرد معادل دو ماه آخرین حقوق وی خواهد بود. سقف عیدی و پاداش کارگران معادل ۹۰ روز حداقل مزد قانون کار تعیین شده است. با در نظر گرفتن حداقل مزد روزانه قانون کار ۱۴۰۴ به مبلغ ۳,۴۶۳,۶۵۶ ریال، حداقل عیدی کارگران سال ۱۴۰۴ معادل ۶۰ برابر حداقل مزد و برابر ۲۰۷,۸۱۹,۳۶۰ ریال و سقف عیدی و پاداش معادل ۹۰ روز حداکثر مزد و برابر با ۳۱۱,۷۲۹,۰۴۰ ریال خواهد بود.

و به ازای یک ماه کارکرد مبلغ ۲۵.۹۷۷.۴۲۰ ریال است. لازم به توضیح است که منظور از عیدی ۱۴۰۴، بر اساس تعریف قانونی همان «عیدی و پاداش ۱۴۰۴» است که استفاده از «عیدی» رایج است.

در جدول عیدی کارگران سال ۱۴۰۴ که در ادامه ارائه شده و عیدی و پاداش با در نظر گرفتن حداقل مزد قانون کار به صورت ماهانه و سالانه محاسبه شده است.

سنوات (مزایای پایان کار) نیز طبق مواد ۲۴ و ۲۷ قانون کار به ازای هر سال کارکرد معادل یک ماه آخرین حقوق کارگر خواهد بود. تفاوت عیدی و پاداش و سنوات در سقف آن است که سنوات بر خلاف عیدی و پاداش سقف ندارد.

برای محاسبه آنلاین عیدی و سنوات سال ۱۴۰۴ میتوانید از خدمات محاسبه آنلاین عیدی و محاسبه آنلاین سنوات کارتابان استفاده کنید.

فهرست مطالب

جدول عیدی سال ۱۴۰۴

در جدول عیدی و پاداش کارگران ۱۴۰۴، دو ستون در نظر گرفته شده است. در ستون نخست، حداقل عیدی سال ۱۴۰۴ مشخص شده است که مبنای پرداخت به کارگرانی است که حداقل مزد مصوب قانون کار را دریافت میکنند.

در ستون دوم، سقف عیدی ۱۴۰۴ درج شده است. مطابق قانون، عیدی هر کارگر به ازای هر ماه معادل پنج روز مزد همان کارگر و برای یک سال کارکرد معادل دو ماه آخرین مزد اوست. در صورتی که میزان حقوق کارگر به نحوی باشد که محاسبه عیدی از سقف قانونی فراتر برود، کارفرما مکلف است حداکثر تا میزان سقف تعیینشده را پرداخت کند. پرداخت مبلغی بیشتر از سقف صرفا در اختیار و تصمیم کارفرما خواهد بود.

نکته:حداقل مزد روزانه کارگران در سال ۱۴۰۴ برابر ۳,۴۶۳,۶۵۶ ریال است.

جدول عیدی کارگران سال ۱۴۰۴ با حداقل مزد

| مدت کارکرد به ماه | حداقل عیدی سال ۱۴۰۴ | حداکثر عیدی سال ۱۴۰۴ |

|---|---|---|

| ۱ | ۱۷,۳۱۸,۲۸۰ | ۲۵,۹۷۷,۴۲۰ |

| ۲ | ۳۴,۶۳۶,۵۶۰ | ۵۱,۹۵۴,۸۴۰ |

| ۳ | ۵۱,۹۵۴,۸۴۰ | ۷۷,۹۳۲,۲۶۰ |

| ۴ | ۶۹,۲۷۳,۱۲۰ | ۱۰۳,۹۰۹,۶۸۰ |

| ۵ | ۸۶,۵۹۱,۴۰۰ | ۱۲۹,۸۸۷,۱۰۰ |

| ۶ | ۱۰۳,۹۰۹,۶۸۰ | ۱۵۵,۸۶۴,۵۲۰ |

| ۷ | ۱۲۱,۲۲۷,۹۶۰ | ۱۸۱,۸۴۱,۹۴۰ |

| ۸ | ۱۳۸,۵۴۶,۲۴۰ | ۲۰۷,۸۱۹,۳۶۰ |

| ۹ | ۱۵۵,۸۶۴,۵۲۰ | ۲۳۳,۷۹۶,۷۸۰ |

| ۱۰ | ۱۷۳,۱۸۲,۸۰۰ | ۲۵۹,۷۷۴,۲۰۰ |

| ۱۱ | ۱۹۰,۵۰۱,۰۸۰ | ۲۸۵,۷۵۱,۶۲۰ |

| ۱۲ | ۲۰۷,۸۱۹,۳۶۰ | ۳۱۱,۷۲۹,۰۴۰ |

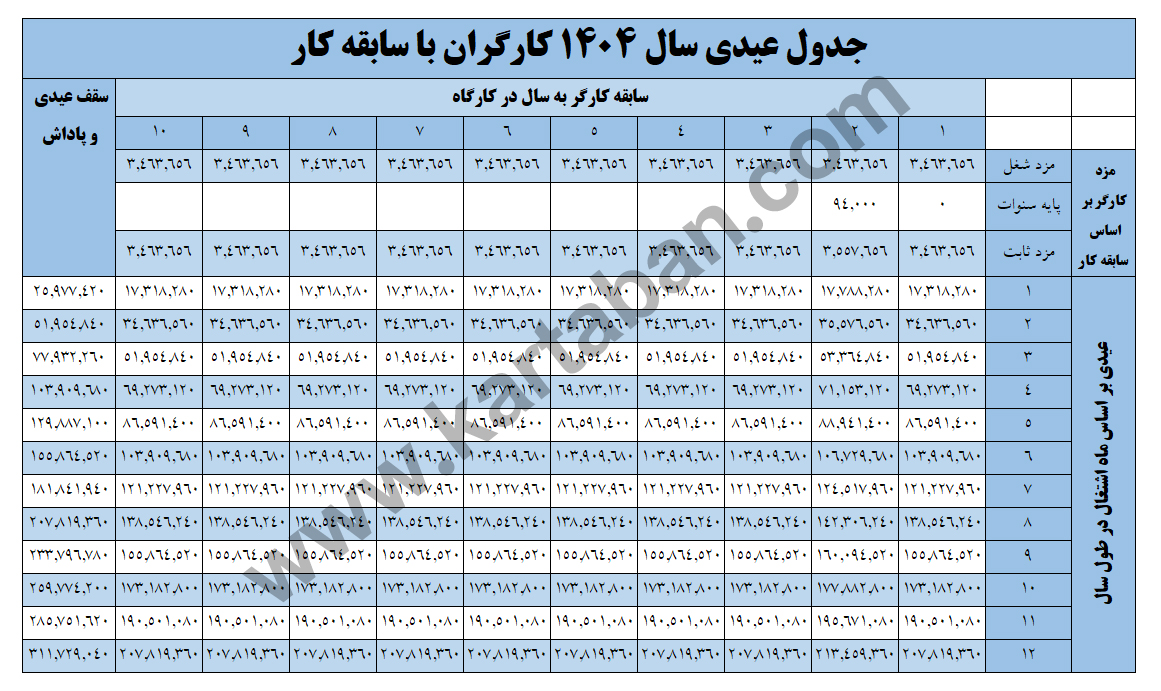

جدول عیدی کارگران سال ۱۴۰۴ با سابقه

عیدی کارگران بر اساس مزد هر کارگر محاسبه میشود. کارگرانی که سابقه کار بیشتر از یک سال در کارگاه دارند مشمول دریافت پایه سنوات هستند که به مزد کارگر اضافه شده و در عیدی نیز محاسبه میشود. در جدول عیدی ۱۴۰۴ کارگران با سابقه، مبالغ عیدی بر اساس سابقه کار و مدت کارکرد در طول سال برای کارگرانی که حداقل مزد قانون کار را دریافت میکنند ارائه شده است.

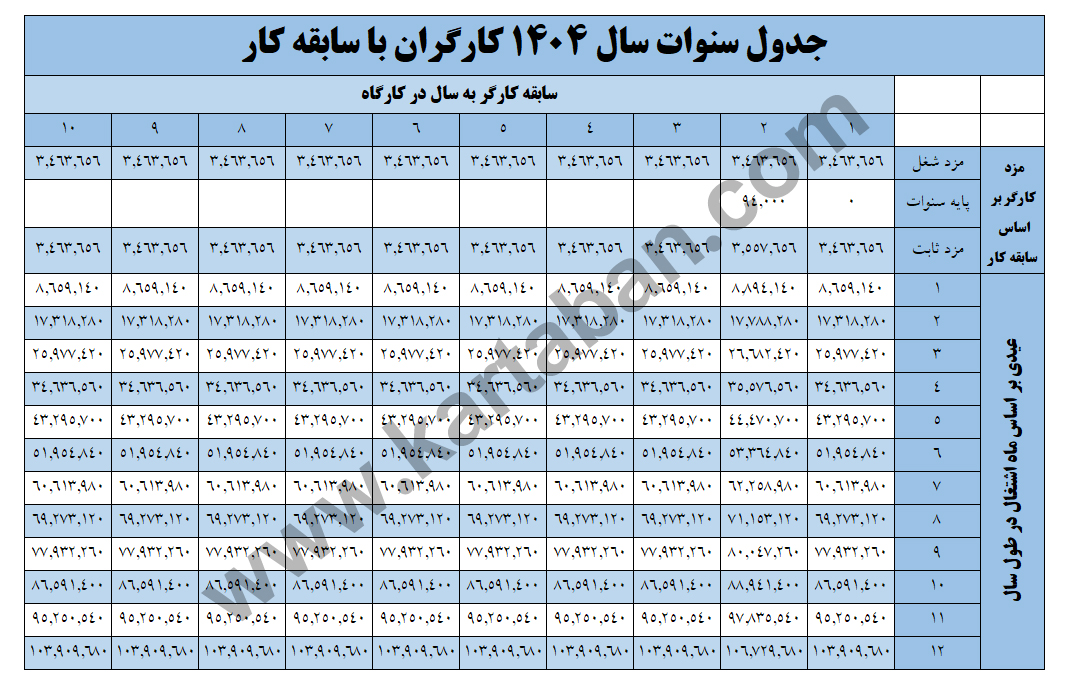

جدول سنوات سال ۱۴۰۴ کارگران با سابقه

سنوات (پایان کار) کارگران بر اساس مزد هر کارگر محاسبه میشود. کارگرانی که سابقه کار بیشتر از یک سال در کارگاه دارند مشمول دریافت پایه سنوات هستند که به مزد کارگر اضافه شده و در سنوات نیز محاسبه میشود. در جدول سنوات ۱۴۰۴ کارگران با سابقه، مبالغ سنوات بر اساس سابقه کار و مدت کارکرد در طول سال برای کارگرانی که حداقل مزد قانون کار را دریافت میکنند ارائه شده است.

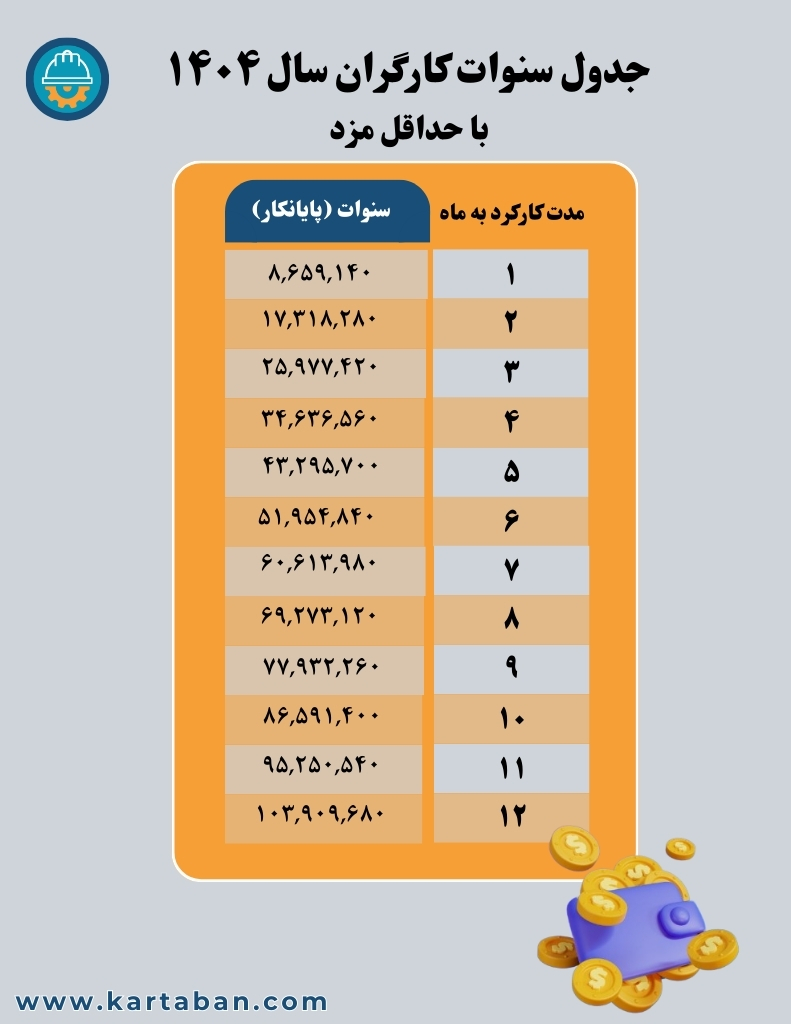

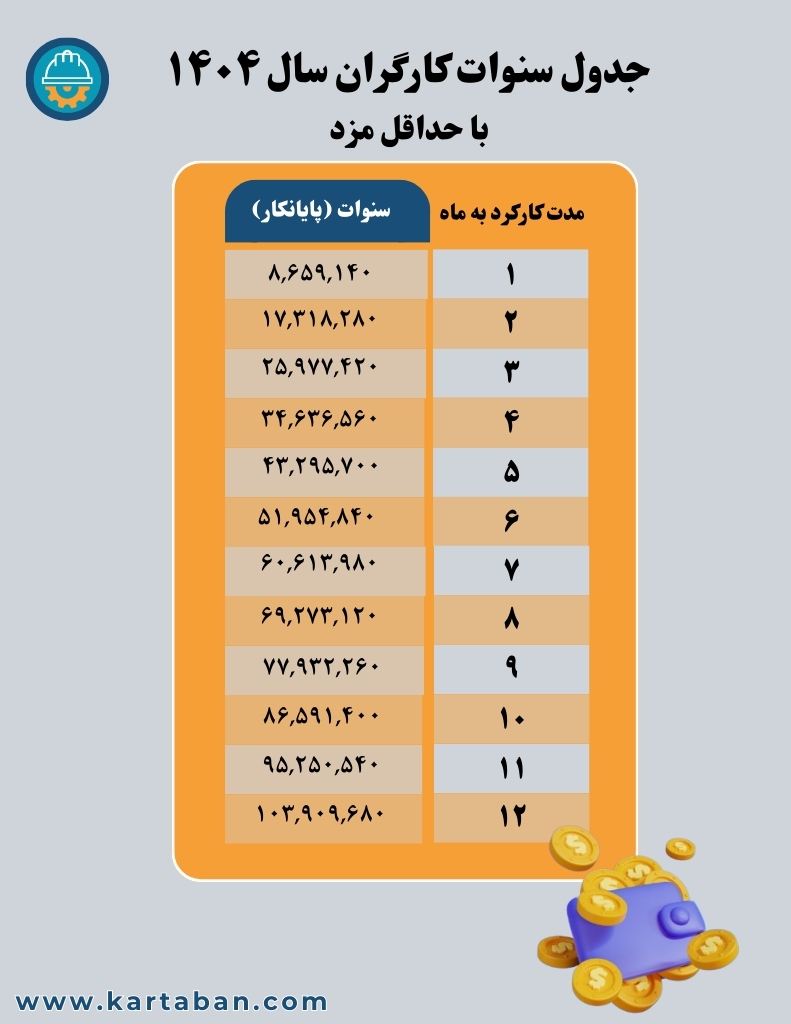

جدول سنوات کارگران سال ۱۴۰۴

| مدت کارکرد به ماه | سنوات پایانکار |

|---|---|

| ۱ | ۸,۶۵۹,۱۴۰ |

| ۲ | ۱۷,۳۱۸,۲۸۰ |

| ۳ | ۲۵,۹۷۷,۴۲۰ |

| ۴ | ۳۴,۶۳۶,۵۶۰ |

| ۵ | ۴۳,۲۹۵,۷۰۰ |

| ۶ | ۵۱,۹۵۴,۸۴۰ |

| ۷ | ۶۰,۶۱۳,۹۸۰ |

| ۸ | ۶۹,۲۷۳,۱۲۰ |

| ۹ | ۷۷,۹۳۲,۲۶۰ |

| ۱۰ | ۸۶,۵۹۱,۴۰۰ |

| ۱۱ | ۹۵,۲۵۰,۵۴۰ |

| ۱۲ | ۱۰۳,۹۰۹,۶۸۰ |

حداقل و حداکثر عیدی ۱۴۰۴ کارگران

در سال ۱۴۰۴، پرداخت عیدی کارگران همچون سالهای گذشته بر اساس مقررات قانون کار انجام میشود. بر این اساس، حداقل عیدی کارگران ۱۴۰۴ معادل ۶۰ روز حداقل مزد مصوب همان سال است و تمامی کارگرانی که حداقلبگیر هستند، مشمول دریافت این مبلغ خواهند بود.

در مقابل، قانون برای عیدی و پاداش سقف مشخصی نیز در نظر گرفته است. حداکثر عیدی کارگران ۱۴۰۴ برابر با ۹۰ روز معادل ۳۱۱,۷۲۹,۰۴۰ ریال با حداقل مزد سال ۱۴۰۴ خواهد بود. بنابراین در صورتی که محاسبه عیدی بر اساس آخرین حقوق یک کارگر از این سقف بیشتر شود، کارفرما صرفا ملزم به پرداخت تا مرز تعیینشده است و پرداخت مبالغ بالاتر تنها به اختیار او خواهد بود.

عیدی کارگران با سابقه کمتر از یک سال

کارگرانی که کمتر از یک سال در یک کارگاه مشغول به کار بودهاند نیز بر اساس قانون، مستحق دریافت عیدی پایان سال هستند. مبلغ عیدی این کارگران به تناسب مدت زمان حضور آنها در کارگاه محاسبه میشود. این یعنی اگر کارگری تنها چند ماه در یک سال در کارگاه کار کرده باشد، عیدی او بر اساس تعداد ماههای کارکردش محاسبه خواهد شد.

فرمول محاسبه عیدی کارگران با سابقه کمتر از یک سال

فرمول محاسبه عیدی و پاداش بر اساس حقوق ماهانه

۱. حداقل عیدی ماهانه: (آخرین حقوق ماهانه کارگر × ۲ × تعداد ماههای کاری) ÷ ۱۲

۲. حداکثر عیدی ماهانه: (حداقل حقوق ماهانه قانون کار × ۳ × تعداد ماههای کاری) ÷ ۱۲

در این فرمول، حقوق ماهانه همان دستمزد پایهای است که کارگر در طول ماه دریافت میکند. در جدول عیدی سال ۱۴۰۴ که ارائه شده است طبق فرمولهای بالا عیدی و پاداش کارگران بر اساس ماه سابقه محاسبه شده است.

فرمول محاسبه عیدی و پاداش بر اساس مزد روزانه

- عیدی و پاداش ماهانه = آخرین مزد روزانه کارگر * ۵ * تعداد ماه۲های کارکرد

- سقف و حداکثر عیدی ماهانه = حداقل مزد روزانه قانون کار * ۷.۵ * تعداد ماههای کارکرد

برای مثال اگر کارگری تنها ۶ ماه از سال ۱۴۰۴ در یک کارگاه مشغول به کار بوده باشد، حداقل عیدی دریافتی وی 103.909.680 ریال و حداکثر ۱۵۵.۸۶۴.۵۲۰ ریال خواهد بود. در جدول عیدی و سنوات ۱۴۰۴ نیز این مبالغ برای ۶ ماه سابقه کار به دست آمده است.

همچنین اگر مدت کارکرد کارگر تنها ۳ ماه بوده باشد ۵۱.۹۵۴.۸۴۰ ریال و حداکثر عیدی ۷۷.۹۳۲.۲۶۰ خواهد بود.

بنابراین، حتی اگر کارگر کمتر از یک سال فعالیت داشته باشد، کارفرما موظف است عیدی او را به تناسب مدت زمان کارکرد پرداخت کند.

فرمول محاسبه سنوات کارگران

فرمول محاسبه سنوات بر اساس حقوق ماهانه

۱. سنوات ماهانه: (آخرین حقوق ماهانه کارگر × ۱ × تعداد ماههای کاری) ÷ ۱۲

در این فرمول، حقوق ماهانه همان دستمزد پایهای است که کارگر در طول ماه دریافت میکند. در جدول سنوات سال ۱۴۰۴ که ارائه شده است طبق فرمولهای بالا عیدی و پاداش کارگران بر اساس ماه سابقه محاسبه شده است.

فرمول محاسبه سنوات بر اساس مزد روزانه

- سنوات ماهانه = آخرین مزد روزانه کارگر * ۲.۵ * تعداد ماه های کارکرد

برای مثال اگر کارگری تنها ۶ ماه از سال ۱۴۰۴ در یک کارگاه مشغول به کار بوده باشد، حداقل سنوات دریافتی وی 51.954.840 ریال خواهد بود. سنوات فاقد سقف بوده و در صورتی که حقوق و مزد کارگر مبالغ بالاتری باشد سنوات وی نیز بر مبنای آخرین مزد و حقوق کارگر محاسبه میشود. در جدول عیدی و سنوات ۱۴۰۴ نیز این مبالغ برای ۶ ماه سابقه کار به دست آمده است.

بنابراین، حتی اگر کارگر کمتر از یک سال فعالیت داشته باشد، کارفرما موظف است سنوات او را به تناسب مدت زمان کارکرد پرداخت کند.

فرمول محاسبه عیدی ۱۴۰۴ برای کارگران با سابقه یک سال

۱. حداقل عیدی سالانه: ۶۰ روز آخرین مزد روزانه کارگر

۲. حداکثر عیدی سالانه: ۹۰ روز حداقل مزد قانون کار

در سال ۱۴۰۴، حداقل دستمزد روزانه کارگران معادل ۳.۴۶۳.۶۵۶ ریال تعیین شده است. با استفاده از این مبلغ، عیدی کارگران با یک سال سابقه به این صورت محاسبه میشود:

حداقل عیدی: ۲۰۷.۸۱۹.۳۶۰ = 60 * ۳.۴۶۳.۶۵۶

حداکثر عیدی: ۳۱۱.۷۲۹.۰۴۰ = 90 * ۳.۴۶۳.۶۵۶

سقف دریافت عیدی امسال کارگران چقدر خواهد بود؟

حتی اگر حقوق روزانه یا ماهانه یک کارگر بیشتر از حداقل حقوق باشد، مبلغ عیدی او نمیتواند از سه برابر حداقل دستمزد قانونی تجاوز کند. پرداخت مبلغ عیدی مازاد بر سقف عیدی ۱۴۰۴ با اختیار کارفرما منع قانونی ندارد.

حداقل و حداکثر عیدی کارگران با سابقه بیشر از یک سال

| سابقه کار در کارگاه | حداقل مزد | پایه سنوات | مزد ثابت | سالانه | ماهانه | ||

| عیدی | سقف عیدی | عیدی | سقف عیدی | ||||

| کمتر از ۱ سال | ۳,۴۶۳,۶۵۶ | ۰ | ۳,۴۶۳,۶۵۶ | ۲۰۷,۸۱۹,۳۶۰ | ۳۱۱,۷۲۹,۰۴۰ | ۱۷,۳۱۸,۲۸۰ | ۲۵,۹۷۷,۴۲۰ |

| ۱ سال | ۹۴,۰۰۰ | ۳,۵۵۷,۶۵۶ | ۲۱۳,۴۵۹,۳۶۰ | ۱۷,۷۸۸,۲۸۰ | |||

| ۲ سال | ۱۸۶,۴۰۱ | ۳,۶۵۰,۰۵۷ | ۲۱۹,۰۰۳,۴۲۰ | ۱۸,۲۵۰,۲۸۵ | |||

| ۳ سال | ۲۹۹,۱۲۹ | ۳,۷۶۲,۷۸۵ | ۲۲۵,۷۶۷,۱۰۰ | ۱۸,۸۱۳,۹۲۵ | |||

| ۴ سال | ۴۳۵,۵۳۰ | ۳,۸۹۹,۱۸۶ | ۲۳۳,۹۵۱,۱۶۰ | ۱۹,۴۹۵,۹۳۰ | |||

| ۵ سال | ۵۶۱,۰۱۷ | ۴,۰۲۴,۶۷۳ | ۲۴۱,۴۸۰,۳۸۰ | ۲۰,۱۲۳,۳۶۵ | |||

| ۶ سال | ۶۷۳,۹۵۶ | ۴,۱۳۷,۶۱۲ | ۲۴۸,۲۵۶,۷۲۰ | ۲۰,۶۸۸,۰۶۰ | |||

| ۷ سال | ۷۶۴,۸۷۱ | ۴,۲۲۸,۵۲۷ | ۲۵۳,۷۱۱,۶۲۰ | ۲۱,۱۴۲,۶۳۵ | |||

| ۸ سال | ۸۳۹,۷۲۰ | ۴,۳۰۳,۳۷۶ | ۲۵۸,۲۰۲,۵۶۰ | ۲۱,۵۱۶,۸۸۰ | |||

| ۹ سال | ۹۲۲,۳۵۳ | ۴,۳۸۶,۰۰۹ | ۲۶۳,۱۶۰,۵۴۰ | ۲۱,۹۳۰,۰۴۵ | |||

| ۱۰ سال | ۹۷۶,۷۹۲ | ۴,۴۴۰,۴۴۸ | ۲۶۶,۴۲۶,۸۸۰ | ۲۲,۲۰۲,۲۴۰ | |||

| ۱۱ سال | ۱,۰۳۸,۸۵۵ | ۴,۵۰۲,۵۱۱ | ۲۷۰,۱۵۰,۶۶۰ | ۲۲,۵۱۲,۵۵۵ | |||

| ۱۲ سال | ۱,۰۷۵,۱۶۲ | ۴,۵۳۸,۸۱۸ | ۲۷۲,۳۲۹,۰۸۰ | ۲۲,۶۹۴,۰۹۰ | |||

| ۱۳ سال | ۱,۰۹۹,۵۶۰ | ۴,۵۶۳,۲۱۶ | ۲۷۳,۷۹۲,۹۶۰ | ۲۲,۸۱۶,۰۸۰ | |||

عیدی و سنوات کارگران پاره وقت و ساعتی

تفاوت عیدی و پاداش کارگران پاره وقت با کارگران تمام وقت در نسبت کارکرد است. در ماده ۳۹ قانون کار چنین عنوان شده است:

ماده ۳۹- مزد و مزایای کارگرانی که به صورت نیمه وقت و یا کمتر از ساعات قانونی تعیین شده به کار اشتغال دارند به نسبت ساعات کار انجام یافته محاسبه و پرداخت میشود.

در این جمله کلمه «نسبت» اهمیت دارد. مهم ترین قسمت محاسبه عیدی و پاداش کارگران ساعتی و پاره وقت محاسبه نسبت کارکرد است. نسبت کارکرد علاوه بر محاسبه عیدی در محاسبه سایر موارد حقوق و مزایا نیز استفاده میشود.

فرمول محاسبه نسبت کارکرد در کارگران ساعتی و پاره وقت

نسبت کارکرد = کارکرد واقعی کارگر تقسیم بر ساعت کار موظفی همان ماه

پاسخ نسبت کارکرد عددی بین ۰ تا ۱ خواهد بود. اگر نسبت ۱یا بزرگتر از یک باشد یا محاسبات اشتباه شده و یا کارکرد کارگر کامل بوده است.

عیدی و سنوات ۱۴۰۴ کارگران مناطق آزاد

کارکنان در مناطق آزاد تجاری و مناطق ویژه تجاری شامل دو گروه هستند.

یک گروه کارکنان اداری و سازمانی طرف قرارداد با خود سازمان منطقه آزاد یا منطقه ویژه هستند که این کارکنان مشمول قانون کار بوده و عیدی و پاداش و سنوات آنان مانند کارگران شاغل در سرزمین اصلی طبق مقررات قانون کار و قانون عیدی و پاداش پرداخت می شود.

گروه دیگر کارگران در داخل منطقه آزاد و یا ویژه شاغل در کارگاهها هستند. مقررات مربوط به حقوق کار این کارگران تابع مقررات اشتغال نيروی انسانی، بيمه و تأمين اجتماعی در مناطق آزاد تجاری ـ صنعتی جمهوری اسلامی ايران هستند. در این قانون نسبت به عیدی کارگران مناطق آزاد سکوت شده بنابراین کارگران مناطق آزاد تجاری و مناطق ویژه اقتصادی نیز مشمول قانون عیدی و پاداش سرزمین اصلی هستند.

مقررات مربوط به سنوات در مناطق آزاد و ویژه، پرداخت سنوات به سه حالت به ترتیب زیر قابل تقسیم بندی است.

در مورد سنوات خدمت (مزایای پایانکار)، اصل موضوع در مناطق آزاد نیز حفظ شده است: برای هر سال کارکرد، سنوات بر مبنای آخرین مزد کارگر محاسبه و در پایان رابطه کار پرداخت میشود (تبع مقررات اشتغال نیروی انسانی در مناطق آزاد). طبق ماده ۳۳ مقررات اشتغال در مناطق آزاد و ویژه، هرگاه اخراج كارگر از سوی هيئت رسيدگی موجه تشخيص داده شود هيئت، اخراج وی را تأييد نموده و كارفرما را ملزم خواهد کرد كه در قبال هر سال خدمت حقوق (۱۵) روز كارگر را به وي بپردازد. برابر ماده ۳۴ همان مقررات، هرگاه اخراج كارگر از سوي هيئت رسيدگی موجه شناخته نشود، كارفرما را مخير خواهد كرد تا كارگر را به كار برگردانده و حقوق ايام بلاتكليفی وی را بپردازد و يا آنكه در قبال هر سال خدمت حقوق (۴۵) روز وی را به عنوان خسارت اخراج بپردازد. (لازم به توضیح است که اختیار کارفرما به اخراج کارگر با وجود غیرموجه بودن اخراج وی توسط رای هیئت عمومی دیوان عدالت اداری و نظر فقهای شورای نگهبان ابطال شده است.)

در خصوص پرداخت سنوات در اتمام قرارداد کار به هر نحو غیر از اخراج این مقررات ساکت بوده و مقررات قانون کار سرزمین اصلی مانند کارگران شاغل در خارج از مناطق آزاد و ویژه بر آن حاکم است.

عیدی و سنوات کارگران قراردادی و موقت

کارگران قراردادی و موقت نیز مانند سایر کارگران مشمول قانون کار، از مزایای قانونی عیدی و سنوات برخوردار هستند. تفاوتی ندارد قرارداد به صورت موقت، ساعتی یا حتی کمتر از یک سال باشد؛ ملاک پرداخت، مدت زمان کارکرد و آخرین مزد دریافتی است.

در پایان قرارداد، کارفرما موظف است سنوات و مانده مرخصی را بر مبنای آخرین حقوق پرداخت کند. همچنین عیدی و پاداش پایان سال نیز باید مطابق با آخرین مزد محاسبه شود. در صورتی که این مزایا به صورت ماهیانه پرداخت شده باشند علیالحساب تلقی میشوند، با افزایش حقوق کارگر کارفرما مکلف است مابهالتفاوت پرداختیهای قبل را در پایان قرارداد تسویه نماید.

به این ترتیب، حتی اگر قرارداد کوتاهمدت باشد یا در طول سال چند بار تمدید شود، کارگر در پایان هر دوره مستحق دریافت عیدی، پاداش و سنوات بر اساس آخرین مزد خواهد بود.

زمان واریز عیدی کارگران سال ۱۴۰۴

پرداخت عیدی و پادش در پایان سال

طبق قانون عیدی و پاداش، کارفرمایان موظفند عیدی و پاداش سالانه کارگران را حداکثر تا پایان سال مالی، یعنی ۲۹ اسفند، به حساب آنها واریز کنند. با این حال، زمان دقیق پرداخت عیدی ممکن است در کارگاهها و شرکتهای مختلف و بسته به مدت قرارداد کار کارگران متفاوت باشد.

پرداخت عیدی و پادش در پایان قرارداد کار

اگر قرارداد کار مدت موقت بوده و قبل از پایان سال به اتمام برسد عیدی و پاداش مدت آن قرارداد باید در زمان اتمام قرارداد کار پرداخت شود. در جدول عیدی سال ۱۴۰۴ عیدی و پاداش کارگران حداقلی بگیر بر اساس سابقه کار به ماه محاسبه شده است.

اگر کارگر بعد از اتمام قرارداد کاری (که قبل از اتمام سال به پایان رسیده) به کار در کارگاه ادامه دهد، کارفرما میتواند عیدی را پایان سال پرداخت کند.

پرداخت عیدی و پاداش قراردادهای کار موقت در آخر سال

نکته قابل توجه در این حالت این است که اگر مزد و حقوق قراردادی که تمام شده از مزد و حقوق آخر سال کارگر کمتر باشد، کارفرما مکلف است عیدی و پاداش قرارداد قبلی را نیز با حقوق آخر سال کارگر پرداخت کند. برعکس این حالت صادق نیست و اگر حقوق توافقی در قرارداد اول نسبت به حقوق آخر سال بیشتر باشد کارفرما مکلف است عیدی و پاداش قرارداد اول را بر مبنای حقوق قرارداد اول و عیدی و پاداش قرارداد دوم را بر مبنای حقوق قرارداد دوم پرداخت کند.

پرداخت عیدی و پاداش به صورت مساعده و علی الحساب

برخی کارفرمایان بهمنظور کاهش فشار مالی پایان سال، حمایت از برنامهریزی مالی کارگران و یا هر دلیل دیگر ممکن است عیدی و پاداش را در زمان اتمام قرارداد کار و پایان سال پرداخت نکنند و به جای آن به صورت ماه به ماه و یا به صورت چند مرحله در طول مدت قرارداد کار یا طول سال پرداخت کنند.

این نحوه پرداخت منع قانونی ندارد ولی باید توجه کرد که اگر حقوق کارگر در طول مدت قرارداد یا طول سال افزایش یافته باشد، در زمان تسویه عیدی و پاداش لازم است عیدی و پاداش کل بازه زمانی مد نظر با آخرین حقوق محاسبه شده و کل مبالغ پرداختی به صورت علی الحساب و مساعده از مبلغ نهایی کسر شده و مانده مبلغ از بابت عیدی و پاداش پرداخت شود.

جامعه کارگری معتقد است پرداخت بهموقع یا زودتر از موعد عیدی، در ماه بهمن یا نیمه اول اسفند میتواند به کارگران در تامین هزینههای شب عید کمک کرده و از ازدحام بانکی در روزهای پایانی سال جلوگیری کند. بیشتر کارفرمایان در نیمه دوم بهمن یا ابتدای اسفند اقدام به واریز عیدی میکنند که امری پسندیده به شمار میرود.

چه مواردی از حقوق و مزایا باید در عیدی و پاداش و سنوات محاسبه شوند؟

همانطور که در پاراگراف اول توضیح داده شد ماخذ محاسبه عیدی و پاداش و سنوات آخرین حقوق و یا مزد کارگر تعیین شده است. اینکه مزد و حقوق شامل چه مواردی است در کارگاههای دارای طبقهبندی مشاغل و فاقد طبقهبندی مشاغل متفاوت است. توجه شود که در جدول عیدی سال ۱۴۰۴ صرفا حداقل مزد قانون کار محاسبه شده است و برای کارگرانی که مزد آنها بیشتر از حداقل قانون کار است صدق نمی کند.

مزد ثابت در ماده ۳۶ قانون کار به صورت زیر تعریف شده است:

ماده ۳۶ قانون کار: مزد ثابت، عبارت است از مجموع مزد شغل و مزایای ثابت پرداختی به تبع شغل.

قانون کار جمهوری اسلامی ایران مصوب ۱۳۶۹

تبصره ۱ – در کارگاههایی که دارای طرح طبقهبندی و ارزیابی مشاغل نیستند منظور از مزایای ثابت پرداختی به تبع شغل، مزایایی است که برحسب ماهیت شغل یا محیط کار و برای ترمیم مزد در ساعات عادی کار پرداخت میگردد از قبیل مزایای سختی کار، مزایای سرپرستی، فوقالعاده شغل و غیره.

تبصره ۲ – در کارگاههایی که طرح طبقهبندی مشاغل به مرحله اجراء درآمده است مزد گروه و پایه، مزد مبنا را تشکیل میدهد.

تبصره ۳ – مزایای رفاهی و انگیزهای از قبیل کمک هزینه مسکن، خواربار و کمک عائلهمندی، پاداش افزایش تولید و سود سالانه جزو مزد ثابت ومزد مبنا محسوب نمیشود.

طبق ماده قانونی بالا، در کارگاههای فاقد طبقهبندی مشاغل مواردی مانند مزد شغل، پایه سنوات، حق سرپرستی، حق فنی، فوق العاده شغل، حق سرپرستی و مواردی مشابه آنها که به تبع شغل کارگر به وی پرداخت میشود جزو مزد کارگر محسوب میشوند و در محاسبه عیدی و پاداش و سنوات دخالت داده میشوند.

در کارگاههای دارای طبقهبندی مشاغل ماخذ محاسبه عیدی و سنوات صرفا مزد مبنا (مجموع مزد گروه و مزد پایه یا همان پایه سنوات) خواهد بود.

نکته مهمی که در تبصره ۳ به آن اشاره شده است مزایای رفاهی انگیزهای هستند که این موارد جزو مزد ثابت و مبنا نبوده و در محاسبه عیدی و پاداش و سنوات دخالت داده نمیشوند. مزایای رفاهی انگیزهای عمومی شامل بن کارگری، حق مسکن، حق اولاد، حق تاهل و پاداش افزایش تولید هستند.

یکی از ابهامات رایج در محاسبه عیدی و پاداش این است که آیا پایه سنوات در عیدی محاسبه میشود یا خیر. همانطور که در تبصره ۱ و ۲ ماده ۳۶ مشخص شده است پایه سنوات هم در کارگاههای دارای طبقهبندی مشاغل و هم در کارگاههای فاقد طبقهبندی مشاغل جزو مزد بوده و پایه سنوات نیز در عیدی محاسبه میشود.

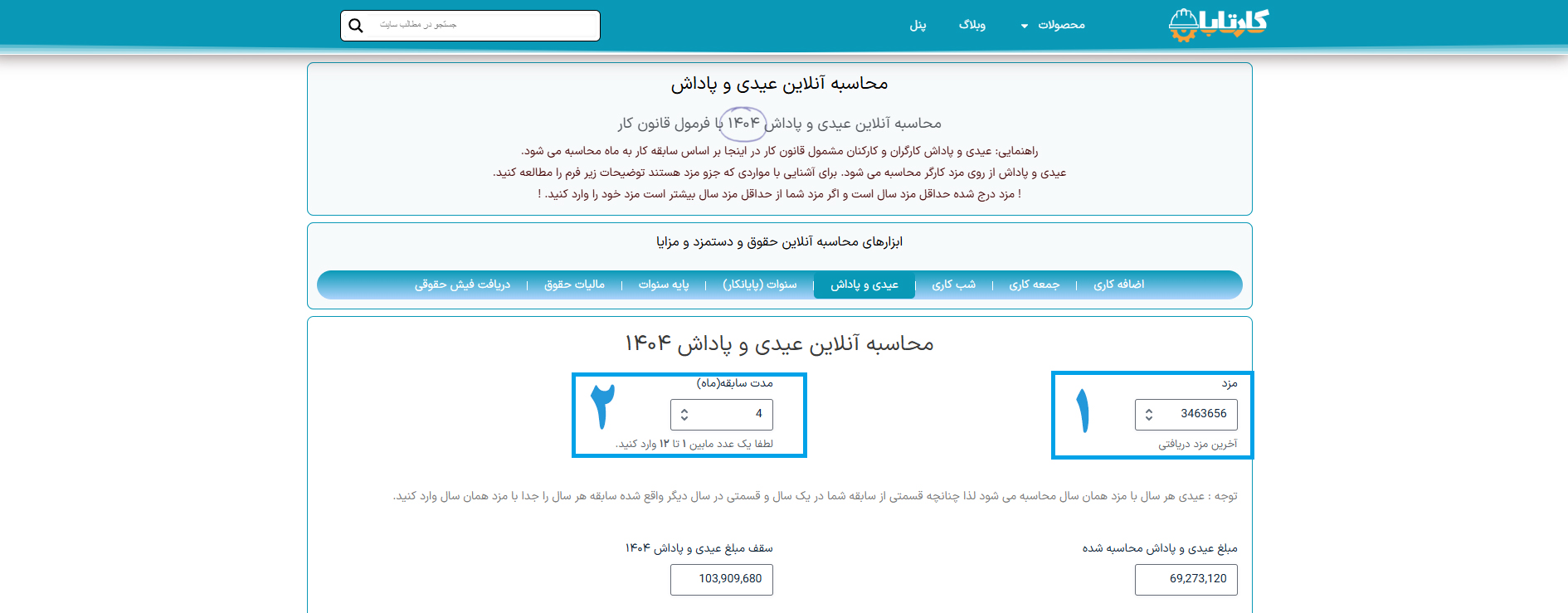

محاسبه عیدی و سنوات آنلاین

محاسبه آنلاین عیدی و پاداش

یکی از ابزارهایی که کارتابان برای محاسبه مزایا طراحی و ارائه کرده است محاسبه آنلاین عیدی و پاداش سال ۱۴۰۴ است. برای محاسبه آنلاین عیدی و پاداش کافی است روی لینک محاسبه آنلاین عیدی و پاداش کلیک کرده و وارد صفحه محاسبه آنلاین مزایا شوید.

اطلاعات ورودی فرم محاسبه آنلاین عیدی و پاداش شامل دو قسمت مزد و سابقه کار به ماه است. ابتدا باید آخرین مزد روزانه که معادل ۳,۴۶۳۶,۶۵۶ ریال است وارد شود.

سپس سابقه کار به ماه در خانه دوم وارد میشود. بعد از وارد کردن این دو مقدار، مبلغ عیدی و پاداش به صورت آنلاین محاسبه و نمایش داده میشود.

محاسبه آنلاین سنوات

یکی دیگر از ابزارهایی که کارتابان که برای محاسبه مزایا طراحی و ارائه کرده است محاسبه آنلاین سنوات سال ۱۴۰۴ است. برای محاسبه آنلاین سنوات کافی است روی لینک محاسبه آنلاین سنوات کلیک کرده و وارد صفحه محاسبه آنلاین مزایا شوید.

اطلاعات ورودی فرم محاسبه آنلاین سنوات پایان کار شامل دو قسمت مزد و سابقه کار به ماه است. ابتدا باید آخرین مزد روزانه در خانه اول وارد شود.

سپس سابقه کار به ماه در خانه دوم وارد میشود. بعد از وارد کردن این دو مقدار، مبلغ سنوات به صورت آنلاین محاسبه و نمایش داده میشود.

عیدی کارگران در صورت استعفا و ترک کار

قرارداد کار کارگران در دو حالت از جانب کارگر ممکن است فسخ شود. دو حالت رایج استعفا و ترک کار کارگر به شمار میرود. حال سوالی که مطرح میشود این است که در صورت ترک کار عیدی تعلق میگیرد یا خیر؟

همانطور که در متن قانون عیدی و پاداش ملاحظه میشود در صورت ترک کار توسط کارگر منع و محدودیتی برای پرداخت عیدی و پاداش مشخص و اعمال نشده است. لذا در صورت ترک کار نیز کارگر به نسبت کارکرد مشمول دریافت عیدی و پاداش میشود.

در ماده ۳۹ قانون کار کارکرد ساعتی برای کارگران قانون کار پیش بینی شده است. در این ماده چنین عنوان شده است که حقوق و مزایای کارگرانی که به صورت نیمه وقت و کمتر از ساعات قانونی مشغول به کار هستند به نسبت کارکرد، محاسبه میشود.برای محاسبه نسبت کارکرد، کافی است ابتدا مجموع ساعات کارکرد کارگر در بازه زمانی مورد نظر برای محاسبه عیدی و پاداش محاسبه شود. سپس ساعات کار موظفی (کارکرد کامل) همان بازه زمانی محاسبه و در نهایت کارکرد کارگر به ساعت کار موظفی تقسیم میشود. عدد به دست آمده نسبت کارکرد کارگر خواهد بود.

پس از آن با فرض بر اینکه همان کارگر کارکرد کاملی داشته عیدی و پاداش وی محاسبه شده و سپس به نسبت کارکرد محاسبه شده در قسمت قبلی ضرب میشود.

آیا عیدی و پاداش دو مزایای مستقل و جدا هستند؟

یکی از ابهامات و اشتباهاتی که در مورد عیدی کارگران وجود دارد وجود دو کلمه «عیدی» و «پاداش» در کنار هم است. بسیاری از افراد چنین تصور میکنند که عیدی به صورت جدا محاسبه شده و پاداش نیز جداگانه محاسبه میشود. اگر به قانون عیدی و پاداش توجه شود این دو کلمه به صورت یکجا به کار رفته و باید به صورت یکجا به صورت «عیدی و پاداش» تلفظ شود. در نتیجه «عیدی و پاداش» یک آیتم تلقی شده و مجموع دو کلمه به مجتمع استفاده میشوند.

مالیات عیدی سال ۱۴۰۴

همانطور که اشاره کردیم، طبق قانون، عیدی و پاداش سالانه معادل دو ماه آخرین حقوق کارگر است و سقف آن ۹۰ روز حداقل مزد همان سال میباشد. این مبلغ مشمول مالیات است، اما قانونگذار بخشی از آن را معاف کرده است. به این ترتیب، مالیات عیدی کارگران تنها برای مبلغی اعمال میشود که بیش از سقف یکدوازدهم معافیت مالیاتی سالانه باشد و مابقی از مالیات معاف خواهد بود. طبق جدول مالیات حقوق، معافیت مالیات عیدی سالانه کارگران معادل ۲۴۰.۰۰۰.۰۰۰ ریال و معافیت عیدی سال ۱۴۰۴ به صورت ماهانه معادل ۲۰.۰۰۰.۰۰۰ ریال است.

مالیات سنوات ۱۴۰۴

برخلاف عیدی، سنوات پایان کار از مالیات معاف است. یعنی کارفرما موظف است در پایان قرارداد یا پایان سال، سنوات معادل یک ماه آخرین حقوق به ازای هر سال سابقه را بدون هیچگونه کسر مالیاتی به کارگر پرداخت کند.

این معافیت برای همه کارگران (اعم از دائم، موقت، پارهوقت یا روزمزد) اعمال میشود و حتی اگر سنوات به نسبت مدت کارکرد محاسبه شود، باز هم هیچ مالیاتی به آن تعلق نمیگیرد.

اختلافات عیدی و سنوات شکایت از کارفرما بابت عیدی و سنوات

یکی از رایجترین اختلافات میان کارگران و کارفرمایان، موضوع پرداخت عیدی و سنوات است. بر اساس قانون کار، کارفرما موظف است در پایان هر سال علاوه بر مزد ماهانه، مبلغی را تحت عنوان عیدی و پاداش و همچنین سنوات پایان کار به کارگر پرداخت نماید. با این حال، در برخی کارگاهها و شرکتهای خصوصی مشاهده میشود که کارفرما در پرداخت این مزایا مقاومت کرده یا مبالغ کمتری از میزان قانونی به کارگر پرداخت میکند.

مطابق مقررات، تمامی کارگران مشمول قانون کار اعم از دائم، موقت، پارهوقت یا روزمزد از حق دریافت عیدی و سنوات برخوردار هستند. در صورتی که کارفرما از پرداخت کامل یا بهموقع این مزایا خودداری کند، کارگر حق دارد با مراجعه به اداره تعاون، کار و رفاه اجتماعی طرح شکایت نماید.

نکته مهم آن است که پرداخت ماهانه یا علیالحساب سنوات و عیدی توسط کارفرما جایگزین تعهد اصلی او در پایان سال نمیشود. بنابراین در صورتی که مزد کارگر در طول مدت قرارداد کار افزایش یابد و کارفرما عیدی و سنوات را ماهانه به حقوق کمتر قبلی پرداخت کرده باشد مکلف است در پایان قرارداد کار مابه التفاوت عیدی و سنوات را پرداخت کند.

به این ترتیب، هرگونه کوتاهی در پرداخت کامل عیدی و سنوات کارگران میتواند به طرح دعوی در اداره کار منجر شود و قانونگذار نیز با صراحت از حقوق کارگران در این زمینه حمایت کرده است.

نکات مهم در پرداخت عیدی و سنوات

شمول قانون: همه کارگران مشمول قانون کار، بدون توجه به نوع قرارداد (دائم، موقت، پارهوقت، ساعتی یا روزمزد)، استحقاق دریافت عیدی و سنوات را دارند.

مبنای محاسبه: عیدی و سنوات بر اساس آخرین مزد کارگر در زمان خاتمه قرارداد یا پایان سال محاسبه میشود، حتی اگر در طول سال چند بار افزایش حقوق داشته باشد.

سقف عیدی: عیدی سالانه برابر با ۶۰ روز آخرین مزد کارگر است اما نمیتواند از ۹۰ روز حداقل مزد مصوب همان سال بیشتر باشد. پرداخت مازاد بر سقف با اختیار کارفرما منع قانونی ندارد.

سنوات پایان کار: برخلاف عیدی، سنوات سقف ندارد و باید به ازای هر سال سابقه، معادل یک ماه آخرین مزد کارگر پرداخت شود. برای سابقه کمتر از یک سال هم سنوات به نسبت کارکرد محاسبه میشود.

پرداخت به موقع: کارفرما موظف است عیدی و سنوات را در پایان سال یا هنگام خاتمه قرارداد کار پرداخت کند و هرگونه تاخیر یا پرداخت ناقص، مشمول پیگیری قانونی در مراجع حل اختلاف اداره کار خواهد بود.

پرسشهای متداول درباره عیدی و سنوات

آیا پایه سنوات در عیدی و سنوات محاسبه میشود؟

یکی از ابهامات رایج در محاسبه عیدی و پاداش این است که آیا پایه سنوات در عیدی محاسبه میشود یا خیر. همانطور که در تبصره ۱ و ۲ ماده ۳۶ مشخص شده است پایه سنوات هم در کارگاههای دارای طبقهبندی مشاغل و هم در کارگاههای فاقد طبقهبندی مشاغل جزو مزد بوده و پایه سنوات نیز در عیدی و سنوات محاسبه میشود.

آیا عیدی و سنوات در لیست بیمه باید لحاظ شود؟

خیر، براساس قوانین تامین اجتماعی عیدی و پاداش و سنوات (مزایای پایانکار) مشمول بیمه نیست.

آیا عیدی بیمه بیکاری بگیران درقانون پیشبینی شده است؟

عیدی و پاداش برای بیمه بیکاری وجود ندارد. بیمه بیکاری یک نوع حمایت از طرف صندوق بیمه بیکاری است و سازمان تامین اجتماعی که متولی این صندوق است موظف است با وجود دریافت حق بیمه، به بیمه شدگانی که بیکار میشوند به صورت موقت مقرری بیمه بیکاری پرداخت کند. اما وظیفهای در قبال پرداخت عیدی و پاداش بیمه بیکاری ندارد. قانون عیدی و پاداش فقط کارفرما را مکلف کرده است تا عیدی و پاداش را به ازای هر سال کار معادل یک ماه آخرین حقوق به کارگران پرداخت میشود.

پرداخت عیدی و سنوات در صورت استعفا چه شرایطی دارد؟

استعفای کارگر یکی از حقوقی است که در تبصره ماده ۲۱ قانون کار برای کارگر تعریف شده است. بنابراین استعفا مانع و رافع پرداخت هیچ یک از حقوق و مزایای تعیین شده در قانون کار نیست.

عیدی و پاداش کارگری که استعفا داده باشد همانند کارگران شاغل و یا قطع رابطه کاری به هر نحو دیگر برابر با پرداخت عیدی و پاداش کارگران به نسبت هر سال کار معادل دو ماه آخرین حقوق باید پرداخت شود.

سنوات و پایان کار کارگری که استعفا داده نیز همانند اتمام و یا فسخ قرارداد کار به هر نحو دیگر به نسبت هر سال کار معادل یک ماه آخرین حقوق به عنوان مزایای پایان کار (سنوات) باید پرداخت شود.

بنابراین طبق توضیحات فوق استعفای کارگر هیچ یک از حقوق و مزایای وی را از بین نمیبرد و تنها تفاوت بین استعفای کارگر و اخراج و یا اتمام قرارداد کار در درخواست بیمه بیکاری است که کارگر استعفا داده به دلیل بیکاری ارادی نمیتواند از بیمه بیکاری استفاده کند.

برای محاسبه سریع عیدی و سنوات کارگران، از نرمافزار حقوق و دستمزد کارتابان استفاده کنید. با این ابزار میتوانید فیش حقوقی آنلاین و قرارداد کار استاندارد تنظیم کنید و تسویه حساب کارگران را بدون خطا انجام دهید.

{kind=link}