بخشنامه مالیات بر درآمد حقوق سال ۱۳۹۷

مالیات حقوق یا بهتر است بگوییم مالیات بر درآمد حقوق یکی از انواع مالیات است که از طرف دولت بر اشخاص اعمال می شود. این نوع مالیات بسته به میزان حقوق و درآمد شخص متغیر است و معمولا درصدی از در آمد و به صورت پلکانی اعمال می شود.

میزان مالیات بر درآمد حقوق همه ساله در بودجه همان سال تعیین می شود و مالیات بر درآمد حقوق سال ۱۳۹۷ برابر با مقررات بند الف تبصره ۶ قانون بودجه سال ۱۳۹۷ کل کشور اعمال خواهد شد.

با توجه به وجود ابهامات در نحوه ی اجرای مالیات بر درآمد حقوق ۹۷ وزارت اقتصاد و دارایی طی بخشنامه جزئیات مالیات بر درآمد حقوق ۹۷ را به ادارات کل امور مالیاتی کشور اعلام کرد.

فهرست مطالب

متن بخشنامه و جدول جزئیات مالیات بر درآمد حقوق ۹۷

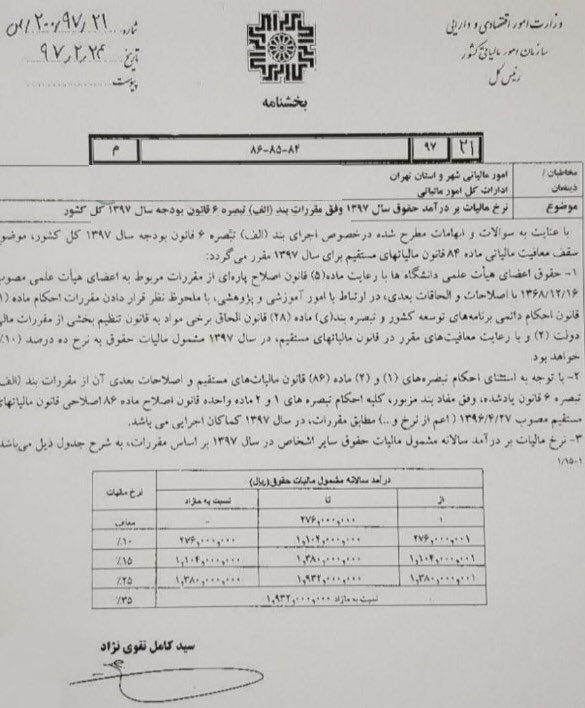

۱- حقوق اعضای هیات علمی دانشگاهها با رعایت ماده(۵) قانون اصلاح پارهای از مقررات مربوط به اعضای هیات علمی مصوب ۱۳۶۸/۱۲/۱۶ با اصلاحات و الحاقات بعدی، در ارتباط با امور آموزشی و پژوهشی، با ملحوظ نظر قرار دادن مقررات احکام ماده(۱) قانون احکام دائمی برنامههای توسعه کشور و تبصره بند (ی) ماده (۲۸) قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت (۲) و با رعایت معافیتهای مقرر در قانون مالیاتهای مستقیم، در سال ۱۳۹۷ مشمول مالیات حقوق به نرخ ده درصد(۱۰%) خواهد بود.

۲- با توجه به استثنای احکام تبصرههای (۱) و (۲) ماده (۸۶) قانون مالیاتهای مستقیم و اصلاحات بعدی آن از مقررات بند (الف) تبصره (۶) قانون یاد شده، وفق مفاد بند مزبور، کلیهی احکام تبصرههای ۱ و ۲ ماده واحده قانون اصلاح ماده ۸۶ اصلاحی قانون مالیاتهای مستقیم مصوب ۱۳۹۶/۰۴/۲۷ (اعم از نرخ و …) مطابق مقررات، در سال ۱۳۹۷ کماکان اجرایی میباشد.

۳- نرخ مالیات بر درآمد سالانه مشمول مالیات حقوق سایر اشخاص در سال ۱۳۹۷ براساس مقررات، به شرح جدول ذیل میباشد:

| درآمد سالانه مشمول مالیات حقوق (ریال) | نرخ مالیات | ||

| از | تا | نسبت مازاد | |

| ۱ | ۲۷۶.۰۰۰.۰۰۰ | – | معاف |

| ۲۷۶.۰۰۰.۰۰۱ | ۱.۱۰۴.۰۰۰.۰۰۰ | ۲۷۶.۰۰۰.۰۰۰ | ۱۰% |

| ۱.۱۰۴.۰۰۰.۰۰۱ | ۱.۳۸۰.۰۰۰.۰۰۰ | ۱.۱۰۴.۰۰۰.۰۰۰ | ۱۵% |

| ۱.۳۸۰.۰۰۰.۰۰۱ | ۱.۹۳۲.۰۰۰.۰۰۰ | ۱.۳۸۰.۰۰۰.۰۰۰ | ۲۵% |

| نسبت به مازاد ۱.۹۳۲.۰۰۰.۰۰۰ | ۳۵% | ||

جدول معافیت بر درآمد حقوق ماهیانه ۹۷

| درآمد ماهانه مشمول مالیات حقوق (ریال) | نرخ مالیات | ||

| از | تا | نسبت مازاد | |

| ۱ | ۲۳.۰۰۰.۰۰۰ | – | معاف |

| ۲۳.۰۰۰.۰۰۱ | ۹۲.۰۰۰.۰۰۰ | ۲۳.۰۰۰.۰۰۰ | ۱۰% |

| ۹۲.۰۰۰.۰۰۱ | ۱۱۵.۰۰۰.۰۰۰ | ۹۲.۰۰۰.۰۰۰ | ۱۵% |

| ۱۱۵.۰۰۰.۰۰۱ | ۱۶۱.۰۰۰.۰۰۰ | ۱۱۵.۰۰۰.۰۰۰ | ۲۵% |

| نسبت به مازاد ۱۶۱.۰۰۰.۰۰۰ | ۳۵% | ||

نحوه ی محاسبه ی مالیات بر درآمد حقوق کارگران و کارکنان ۹۷

مثال ۱ محاسبه مالیات حقوق ۹۷ (پله اول):

برابر با جدول معافیت مالیات حقوق ۹۷ و نرخ های جدول چنانچه حقوق ماهیانه یک نفر زیر ۲۳.۰۰۰.۰۰۰ ریال (۲ میلیون و ۳۰۰ هزار تومان) باشد از مالیات حقوق ۹۷ معاف است.

مثال ۲ محاسبه مالیات حقوق ۹۷ (پله دوم):

فرض کینم حقوق ماهیانه شخصی ۴.۷۰۰.۰۰۰ تومان باشد در این صورت مالیات وی تا مبلغ ۲.۳۰۰.۰۰۰ تومان معاف است و برای مازاد بر آن نرخ مالیات ۱۰% محاسبه می شود. مبلغ مازاد این شخص ۲.۴۰۰.۰۰۰ تومان می شود و مالیات با نرخ ۱۰% آن مبلغ ۲۴۰.۰۰۰ تومان خواهد بود.

مثال ۳ محاسبه مالیات حقوق ۹۷ (پله سوم):

فرض کینم حقوق ماهیانه شخصی ۹.۷۰۰.۰۰۰ تومان باشد.

در این صورت مالیات وی تا مبلغ ۲.۳۰۰.۰۰۰ تومان معاف است

برای مازاد بر 2.300.000 تومان و ۹.۲۰۰.۰۰۰ تومان نرخ مالیات ۱۰% محاسبه می شود. مبلغ بین این دو عدد می شود ۶.۹۰۰.۰۰۰ تومان و مالیات بر درآمد ۹۷ با نرخ ۱۰% می شود ۶۹۰.۰۰۰ تومان.

برای مازاد بر ۹.۲۰۰.۰۰۰ تومان مالیات بر درآمد ۹۷ با نرخ ۱۵% محاسبه می شود. مبلغ مازاد ۹.۲۰۰.۰۰۰ تومان از حقوق شخص که ۹.۷۰۰.۰۰۰ تومان است می شود ۵۰۰.۰۰۰ تومان و ۱۵% این مبلغ می شود ۷۵.۰۰۰ تومان.

در نهایت مالیات بر درآمد حقوق ماهیانه ۹۷ این شخص از جمع مقادیر محاسبه شده بدست می آید که می شود ۷۶۵.۰۰۰ تومان.

مثال ۴ محاسبه مالیات حقوق ۹۷ (پله های بالای سوم) :

طرز محاسبه مالیات بر درامد حقوق ۹۷ برای مبالغ بالای ۱۱.۵۰۰.۰۰۰ تومان حقوق ماهیانه نیز طبق روال مثال قبلی برای هر پله به صورت مجزا محاسبه و در نهایت با هم جمع می شود.

وظایف کارفرما برای مالیات بر درآمد حقوق کارگران:

کارفرمایان مکلف هستند به صورت ماهیانه میزان مالیات بر درآمدحقوق کارگرانی که از سقف معافیت مالیاتی ۹۷ بیشتر دریافت می نمایند را کسر و با اسناد مخصوص به اداره امور مالیاتی حوزه خود ارائه نمایند.

دانلود بخشنامه مالیات بر درآمد حقوق ۹۷ (دانلود جدول معافیت مالیات بر درآمد حقوق ۹۷)