جدول پایه سنوات تجمیعی ۱۴۰۴ و جدول تصاعدی مزد ۱۴۰۴ و آموزش کامل محاسبه پایه سنوات

پایه سنوات یکی از مزایای کارگران تلقی می شود که بر اساس سوابق کاری کارگر در همان کارگاه تعریف شده است. مبلغ پایه سنوات به صورت سالانه توسط شورای عالی کار و همزمان به تصویب بخشنامه افزایش مزد سالانه تعیین می شود. این مبلغ ماهیت مزدی دارد و به مزد و حقوق کارگران اضافه می شود که در محاسبه مواردی مانند اضافه کاری، شب کاری، نوبت کاری و … باید لحاظ شود. در این مقاله جدول پایه سنوات ۱۴۰۴ در حالت های ۳۰ ساله و ۱۲ ساله ارائه شده و نحوه محاسبه آن به صورت دستی و آنلاین آموزش داده شده است.

فهرست مطالب

تعریف پایه سنوات و تاثیر آن در مزایای تبعی مزد کارگران

همانطور که اشاره شد پایه سنوات یکی از مزایایی است که به کارگران با سابقه دو سال و بیشتر تعلق می گیرد. به عبارتی پایه سنوات از ابتدای سال دوم اشتغال کارگر در یک کارگاه به وی تعلق می گیرد. در سال ۱۴۰۴ مبلغ پایه سنوات به صورت روزانه به مبلغ ۹۴۰۰۰ ریال تصویب شده است. کارگری که در سال ۱۴۰۴ وارد سال دوم کاری خود در همان کارگاه می شود از همان روز اول سال دوم کار این مبلغ باید پرداخت شود. اگر سابقه کارگر از دو سال بیشتر باشد باید پایه سنوات سال های قبل وی نیز از روی جدول تصاعدی پایه سنوات سال ۱۴۰۴ محاسبه و پرداخت شود.

پایه سنوات ماهیت مزدی دارد و باید با مزد کارگر جمع شود. چون ماهیت مزدی دارد در محاسبه تمامی مزایای به تبع مزد مانند اضافه کاری، شب کاری، نوبت کاری، جمعه کاری، مانده مرخصی، ماموریت، بیمه، عیدی و پاداش و سنوات (مزایای پایان کار) باید مد نظر قرار بگیرد.

باید توجه کرد که چون پایه سنوات جزو مزد تلقی می شود، افزایش مزد سالانه باید روی آن نیز اعمال شود. در جدول تصاعدی پایه سنوات ۱۴۰۴ و جدول تصاعدی مزد ۱۴۰۴ درصد افزایش مزد سالانه نیز اعمال شده است. میزان افزایش مزد ۱۴۰۴ و حداقل حقوق و مزایا در جدول حقوق و دستمزد ۱۴۰۴ مشخص شده است.

نحوه صحیح درج پایه سنوات در قرارداد کار و فیش حقوقی کارگران و کارمندان

کارفرما باید با اسنادی مانند قرارداد کار و یا فیش حقوقی و یا سایر مدارک روابط کاری، بتواند اثبات کند که پایه سنوات تجمیعی را پرداخت کرده است. روش صحیح این است که پایه سنوات هر سال از روی جدول پایه سنوات ۱۴۰۴ استخراج شده و به صورت یک ردیف مستقل و جداگانه هم در قرارداد کار و هم در فیش و لیست حقوقی درج شود.

در صورتی که پایه سنوات به همراه مزد کارگر به صورت جمع شده درج شده باشد ممکن است در آینده اثبات اینکه پایه سنوات داخل مزد بوده سخت باشد. درج جمعی این دو مورد این مشکل را نیز بوجود می آورد که کارفرما به راحتی نمی تواند اثبات کند که چقدر از مبلغ مزبور به مزد کارگر تعلق دارد و چقدر از آن به پایه سنوات.

جدول پایه سنوات سال ۱۴۰۴

برای محاسبه پایه سنوات ۱۴۰۴ لازم است که به بخشنامه مزد تمامی سالهای گذشته (از سالی که کارگر استخدام شده است) دسترسی داشته و از روی آنها پایه سنوات سال به سال محاسبه شده و به سال آخر برسد. این کار دو مشکل دارد که محاسبات سخت و پیچیده شده و از طرفی احتمال خطا نیز وجود دارد.

لذا برای راحتی کار در این پست دو ابزار برای محاسبه ساده به صورت دستی و آنلاین پایه سنوات معرفی و ارائه شده است. ابتدا جدول پایه سنوات ۱۴۰۴ ارائه شده است و سپس محاسبه آنلاین و نحوه استفاده از آن برای محاسبه پایه سنوات سال ۱۴۰۴ آموزش داده شده است.

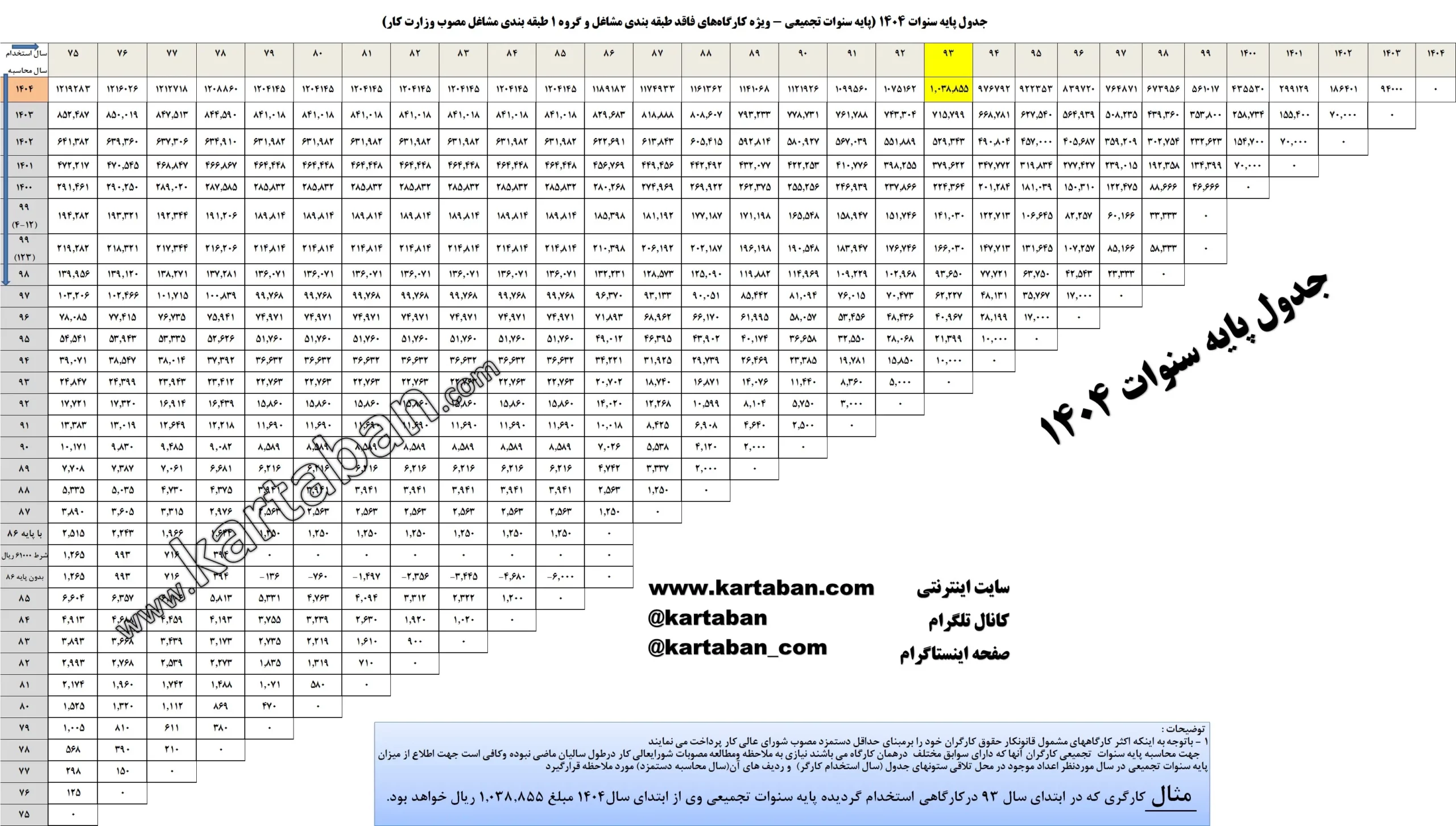

جدول ۳۰ ساله پایه سنوات تجمیعی ۱۴۰۴

چرا جدول ۳۰ ساله؟ معمولا کارگران پس از ۳۰ سال کار بازنشسته می شوند و حد نیاز به محاسبه پایه سنوات حداکثر ۳۰ سال می شود. لذا جدول ۳۰ ساله پایه سنوات که کاملترین حالت آن است در این قسمت به صورت تصویر، فایل PDF قابل چاپ و تصویر با کیفیت بالا ارائه شده است.

جدول تصادی پایه سنوات ۱۴۰۴

دانلود جدول پایه سنوات تجمیعی سال ۱۴۰۴

تصویر بالا ممکن است کیفیت و خوانایی لازم را نداشته باشد و از طرفی ممکن است شما نیاز داشته باشید که این جدول را چاپ کنید و یا به صورت تصویر با کیفیت بالا ذخیره کنید. در ادامه جدول پایه سنوات در دو قالب با فرمت PDF و تصویر JPG ارائه شده است.

جدول ۱۴ ساله پایه سنوات تجمیعی ۱۴۰۴

در بخشنامه مزد سال ۱۳۹۲ مقررات مربوط به نحوه محاسبه پایه سنوات کارگران با قرارداد کار مدت موقت که در پایان قرارداد کار سنوات خود را تسویه کرده بودند تغییر کرد. در قسمتهای بعدی به مقررات مربوط به پایه سنوات تجمیعی کارگرانی که دارای قرارداد کار مدت موقت یا کار معین هستند اشاره شده است. این تغییرات که به نفع کارگران بود باعث شد این قبیل کارگران نیز مانند کارگران قرارداد دائم مشمول دریافت پایه سنوات تجمیعی شوند.

این جدول نیز که قسمتی از جدول پایه سنوات اصلی است به کارگران با تاریخ استخدام از ابتدای سال ۱۳۹۱ به بعد تخصیص یافته است.

| سال محاسبه مزد | ۱۳۹۱ | ۱۳۹۲ | ۱۳۹۳ | ۱۳۹۴ | ۱۳۹۵ | ۱۳۹۶ | ۱۳۹۷ | ۱۳۹۸ | ۱۳۹۹ | ۱۴۰۰ | ۱۴۰۱ | ۱۴۰۲ | ۱۴۰۳ | ۱۴۰۴ |

| سال استخدام | ||||||||||||||

| ۱۴۰۴ | ۴,۵۶۳,۲۲۵ | ۴,۵۳۸,۸۲۶ | ۴,۵۰۲,۵۱۹ | ۴,۴۴۰,۴۵۶ | ۴,۳۸۶,۰۱۴ | ۴,۳۰۳,۳۷۹ | ۴,۲۲۸,۵۲۹ | ۴,۱۳۷,۶۱۳ | ۴,۰۲۴,۶۷۵ | ۳,۸۹۹,۱۸۵ | ۳,۷۶۲,۷۸۴ | ۳,۶۵۰,۰۵۶ | ۳,۵۵۷,۶۵۶ | ۳,۴۶۳,۶۵۶ |

| ۱۴۰۳ | ۳,۱۵۰,۵۲۳ | ۳,۱۳۲,۰۳۹ | ۳,۱۰۴,۵۳۴ | ۳,۰۵۷,۵۱۶ | ۳,۰۱۶,۲۷۲ | ۲,۹۵۳,۶۷۰ | ۲,۸۹۶,۹۶۵ | ۲,۸۲۸,۰۹۰ | ۲,۷۴۲,۵۳۰ | ۲,۶۴۷,۴۶۲ | ۲,۵۴۴,۱۲۸ | ۲,۴۵۸,۷۲۸ | ۲,۳۸۸,۷۲۸ | |

| ۱۴۰۲ | ۲,۳۳۶,۴۷۳ | ۲,۳۲۱,۳۲۳ | ۲,۲۹۸,۷۷۷ | ۲,۲۶۰,۲۳۸ | ۲,۲۲۶,۴۳۲ | ۲,۱۷۵,۱۱۸ | ۲,۱۲۸,۶۳۹ | ۲,۰۷۲,۱۸۴ | ۲,۰۰۲,۰۵۳ | ۱,۹۲۴,۱۲۹ | ۱,۸۳۹,۴۲۹ | ۱,۷۶۹,۴۲۹ | ||

| ۱۴۰۱ | ۱,۸۰۴,۰۳۱ | ۱,۷۹۱,۵۱۰ | ۱,۷۷۲,۸۷۷ | ۱,۷۴۱,۰۲۶ | ۱,۷۱۳,۰۸۷ | ۱,۶۷۰,۶۸۰ | ۱,۶۳۲,۲۶۷ | ۱,۵۸۵,۶۱۰ | ۱,۵۲۷,۶۵۰ | ۱,۴۶۳,۲۵۰ | ۱,۳۹۳,۲۵۰ | |||

| ۱۴۰۰ | ۱,۱۳۲,۱۰۸ | ۱,۱۲۳,۰۳۴ | ۱,۱۰۹,۵۳۲ | ۱,۰۸۶,۴۵۲ | ۱,۰۶۶,۲۰۷ | ۱,۰۳۵,۴۷۶ | ۱,۰۰۷,۶۴۱ | ۹۷۳,۸۳۲ | ۹۳۱,۸۳۲ | ۸۸۵,۱۶۵ | ||||

| ۱۳۹۹-۲ | ۷۹۵,۷۵۸ | ۷۸۸,۵۵۷ | ۷۷۷,۸۴۱ | ۷۵۹,۵۲۴ | ۷۴۳,۴۵۵ | ۷۱۹,۰۶۶ | ۶۹۶,۹۷۵ | ۶۷۰,۱۴۲ | ۶۳۶,۸۰۹ | |||||

| ۱۳۹۹-۱ | ۷۹۵,۷۵۸ | ۷۸۸,۵۵۷ | ۷۷۷,۸۴۱ | ۷۵۹,۵۲۴ | ۷۴۳,۴۵۵ | ۷۱۹,۰۶۶ | ۶۹۶,۹۷۵ | ۶۷۰,۱۴۲ | ۶۱۱,۸۰۹ | |||||

| ۱۳۹۸ | ۶۱۴,۸۵۸ | ۶۰۸,۵۹۶ | ۵۹۹,۲۷۸ | ۵۸۳,۳۵۰ | ۵۶۹,۳۷۸ | ۵۴۸,۱۷۰ | ۵۲۸,۹۶۰ | ۵۰۵,۶۲۷ | ||||||

| ۱۳۹۷ | ۴۴۶,۴۳۹ | ۴۴۰,۸۹۸ | ۴۳۲,۶۵۲ | ۴۱۸,۵۵۶ | ۴۰۶,۱۹۱ | ۳۸۷,۴۲۳ | ۳۷۰,۴۲۳ | |||||||

| ۱۳۹۶ | ۳۶۳,۴۳۴ | ۳۵۸,۴۱۴ | ۳۵۰,۹۴۵ | ۳۳۸,۱۷۷ | ۳۲۶,۹۷۷ | ۳۰۹,۹۷۷ | ||||||||

| ۱۳۹۵ | ۳۰۳,۲۷۳ | ۲۹۸,۷۹۱ | ۲۹۲,۱۲۲ | ۲۸۰,۷۲۲ | ۲۷۰,۷۲۲ | |||||||||

| ۱۳۹۴ | ۲۵۷,۲۵۶ | ۲۵۳,۳۲۵ | ۲۴۷,۴۷۵ | ۲۳۷,۴۷۵ | ||||||||||

| ۱۳۹۳ | ۲۱۱,۳۳۰ | ۲۰۷,۹۷۰ | ۲۰۲,۹۷۰ | |||||||||||

| ۱۳۹۲ | ۱۶۵,۳۷۵ | ۱۶۲,۳۷۵ | ||||||||||||

| ۱۳۹۱ | ۱۲۹,۹۰۰ |

در جدول بالا یک مثال از نحوه محاسبه پایه سنوات و مزد کارگران از روی جدول پایه سنوات ارائه شده است.

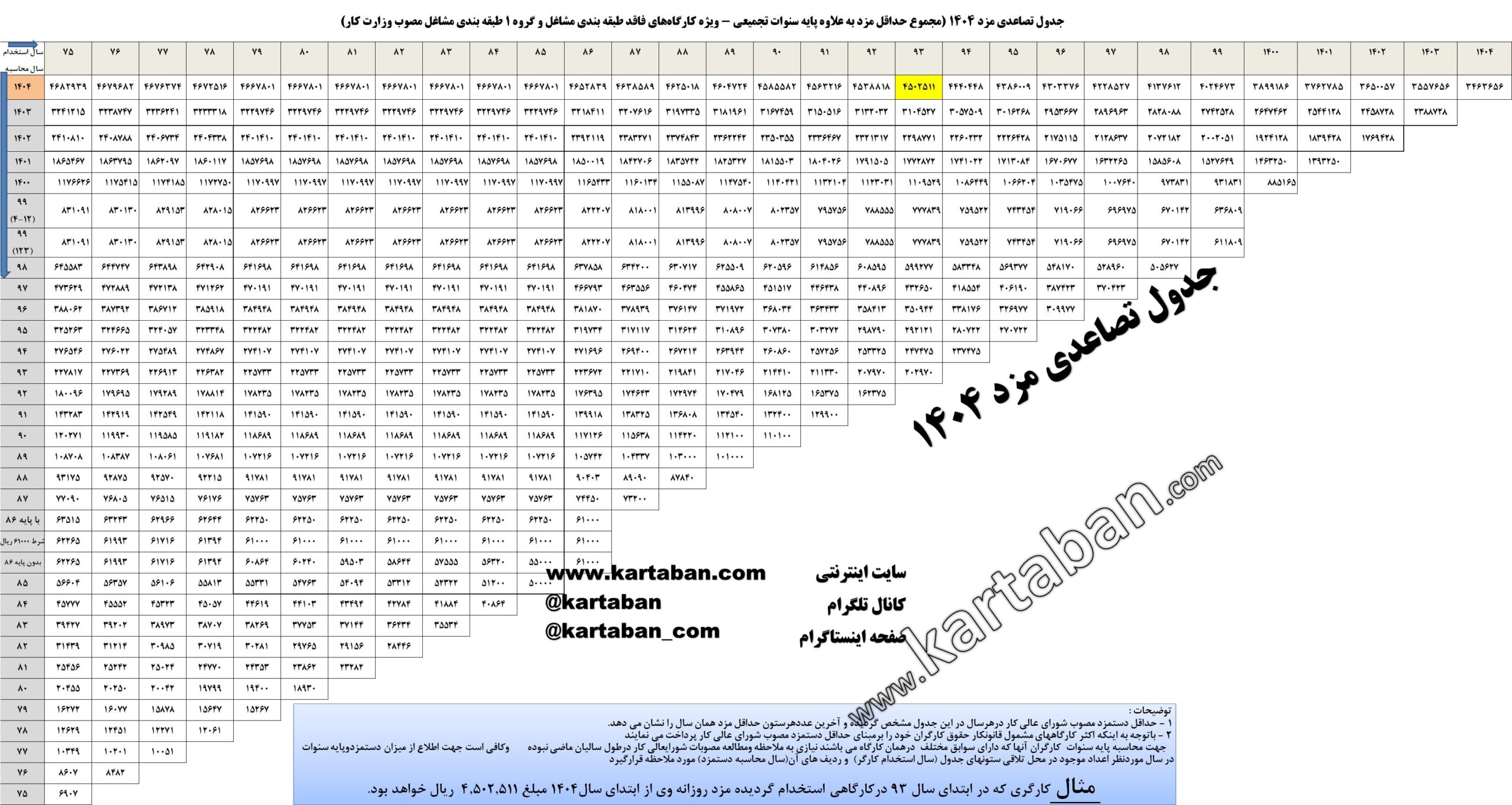

جدول تصاعدی مزد ۱۴۰۴

مزد یکی از اقلام حق السعی کارگران است که تعریف کامل آن در مواد ۳۴ الی ۳۶ قانون کار آمده است. اینکه اطلاع از تعریف مزد چه اهمیتی دارد به این است که مزد (مزد و مزایایی که ماهیت مزدی دارند) در محاسبه مزایای به تبع مزد مانند اضافه کاری، شب کاری، نوبت کاری، حق شیفت، ماموریت، جمعه کاری، عیدی و پاداش، سنوات باید مبنا قرار بگیرد. پایه سنوات یا همان مزد پایه که ماهیت مزدی دارد با سایر آیتم های با ماهیت مزد مانند مزد شغل و مزایای ثابت به تبع شغل و یا مزد گروه جمع شده و در محاسبات مزایای مزبور اعمال می شود.

مزایایی مانند حق مسکن، بن کارگری، حق اولاد و حق تاهل مزایای انگیزه ای رفاهی بوده و جزو مزد تلقی نمی شوند بنابراین این مزایا در محاسبه مزایایی که در قسمت قبلی ذکر شد لحاظ نمی شوند. این مزایا صرفا در محاسبه مانده مرخصی باید در نظر گرفته شوند.

مبالغی که در داخل جدول تصاعدی مزد ۱۴۰۴ درج شده است همان مبلغ داخل جدول پایه سنوات ۱۴۰۴ هستند که با حداقل مزد ۱۴۰۴ به مبلغ ۳.۴۶۳.۶۵۶ ریال جمع شده است. برای استخراج مبلغ پایه سنوات از روی جدول تصاعدی مزد کافی است از رقم مندرج در جدول عدد حداقل مزد مزبور کسر شود.

در جدول بالا مثالی از نحوه محاسبه پایه سنوات و مزد تصاعدی ۱۴۰۴ از روی جدول تصاعدی مزد ارائه شده است.

دانلود جدول تصاعدی مزد سال ۱۴۰۴

جدول ۳۰ ساله تصاعدی مزد جدول بزرگی است که ممکن است در تصویر بالا کیفیت کافی برای مطالعه نداشته باشد. برای اینکه جدول تصاعدی مزد ۱۴۰۴ را به راحتی بتوانید استفاده کنید این جدول در دو فرمت با قالب فایل PDF و همچنین تصویر JPG با کیفیفت بالا در زیر قرار داده شده است. این فایلها قابلیت چاپ را نیز دارند.

جدول پایه سنوات طبقه بندی مشاغل ۱۴۰۴

پایه سنوات در کارگاه های دارای طبقه بندی مشاغل با کارگاه های بدون طبقه بندی مشاغل متفاوت است. در جدول پایه سنوات ۱۴۰۴ کارگاه های دارای طبقه بندی مشاغل، پایه سنوات تجمیعی گروه های ۲۰گانه برای سال استخدام از ابتدای ۱۳۹۱ به بعد ارائه شده است.

| سال استخدام | ||||||||||||||

| گروه شغلی | ۱۳۹۱ | ۱۳۹۲ | ۱۳۹۳ | ۱۳۹۴ | ۱۳۹۵ | ۱۳۹۶ | ۱۳۹۷ | ۱۳۹۸ | ۱۳۹۹ | ۱۴۰۰ | ۱۴۰۱ | ۱۴۰۲ | ۱۴۰۳ | ۱۴۰۴ |

| ۱ | ۱,۰۹۹,۵۶۹ | ۱,۰۷۵,۱۷۰ | ۱,۰۳۸,۸۶۳ | ۹۷۶,۸۰۰ | ۹۲۲,۳۵۸ | ۸۳۹,۷۲۳ | ۷۶۴,۸۷۳ | ۶۷۳,۹۵۷ | ۵۶۱,۰۱۹ | ۴۳۵,۵۲۹ | ۲۹۹,۱۲۸ | ۱۸۶,۴۰۰ | ۹۴,۰۰۰ | ۰ |

| ۲ | ۱,۱۰۸,۴۶۲ | ۱,۰۸۳,۲۵۰ | ۱,۰۴۶,۲۱۷ | ۹۸۲,۹۱۲ | ۹۲۷,۳۸۱ | ۸۴۳,۷۷۴ | ۷۶۸,۰۴۳ | ۶۷۶,۳۴۹ | ۵۶۲,۷۳۲ | ۴۳۶,۷۰۵ | ۲۹۹,۹۱۴ | ۱۸۶,۸۶۴ | ۹۴,۲۰۰ | ۰ |

| ۳ | ۱,۱۱۷,۳۵۵ | ۱,۰۹۱,۳۳۰ | ۱,۰۵۳,۵۷۰ | ۹۸۹,۰۲۴ | ۹۳۲,۴۰۵ | ۸۴۷,۸۲۵ | ۷۷۱,۲۱۴ | ۶۷۸,۷۴۰ | ۵۶۴,۴۴۶ | ۴۳۷,۸۸۰ | ۳۰۰,۷۰۰ | ۱۸۷,۳۲۸ | ۹۴,۴۰۰ | ۰ |

| ۴ | ۱,۱۲۶,۲۴۷ | ۱,۰۹۹,۴۰۹ | ۱,۰۶۰,۹۲۳ | ۹۹۵,۱۳۶ | ۹۳۷,۴۲۸ | ۸۵۱,۸۷۶ | ۷۷۴,۳۸۴ | ۶۸۱,۱۳۱ | ۵۶۶,۱۵۹ | ۴۳۹,۰۵۶ | ۳۰۱,۴۸۶ | ۱۸۷,۷۹۲ | ۹۴,۶۰۰ | ۰ |

| ۵ | ۱,۱۳۵,۱۴۰ | ۱,۱۰۷,۴۸۹ | ۱,۰۶۸,۲۷۷ | ۱,۰۰۱,۲۴۸ | ۹۴۲,۴۵۱ | ۸۵۵,۹۲۸ | ۷۷۷,۵۵۵ | ۶۸۳,۵۲۲ | ۵۶۷,۸۷۳ | ۴۴۰,۲۳۲ | ۳۰۲,۲۷۲ | ۱۸۸,۲۵۶ | ۹۴,۸۰۰ | ۰ |

| ۶ | ۱,۱۴۴,۰۳۳ | ۱,۱۱۵,۵۶۸ | ۱,۰۷۵,۶۳۰ | ۱,۰۰۷,۳۶۰ | ۹۴۷,۴۷۴ | ۸۵۹,۹۷۹ | ۷۸۰,۷۲۵ | ۶۸۵,۹۱۴ | ۵۶۹,۵۸۷ | ۴۴۱,۴۰۸ | ۳۰۳,۰۵۸ | ۱۸۸,۷۲۰ | ۹۵,۰۰۰ | ۰ |

| ۷ | ۱,۱۵۲,۹۲۶ | ۱,۱۲۳,۶۴۸ | ۱,۰۸۲,۹۸۴ | ۱,۰۱۳,۴۷۲ | ۹۵۲,۴۹۸ | ۸۶۴,۰۳۰ | ۷۸۳,۸۹۶ | ۶۸۸,۳۰۵ | ۵۷۱,۳۰۰ | ۴۴۲,۵۸۴ | ۳۰۳,۸۴۴ | ۱۸۹,۱۸۴ | ۹۵,۲۰۰ | ۰ |

| ۸ | ۱,۱۶۱,۸۱۹ | ۱,۱۳۱,۷۲۷ | ۱,۰۹۰,۳۳۷ | ۱,۰۱۹,۵۸۵ | ۹۵۷,۵۲۱ | ۸۶۸,۰۸۱ | ۷۸۷,۰۶۶ | ۶۹۰,۶۹۶ | ۵۷۳,۰۱۴ | ۴۴۳,۷۵۹ | ۳۰۴,۶۳۱ | ۱۸۹,۶۴۸ | ۹۵,۴۰۰ | ۰ |

| ۹ | ۱,۱۷۰,۷۱۲ | ۱,۱۳۹,۸۰۷ | ۱,۰۹۷,۶۹۱ | ۱,۰۲۵,۶۹۷ | ۹۶۲,۵۴۴ | ۸۷۲,۱۳۲ | ۷۹۰,۲۳۷ | ۶۹۳,۰۸۷ | ۵۷۴,۷۲۷ | ۴۴۴,۹۳۵ | ۳۰۵,۴۱۷ | ۱۹۰,۱۱۲ | ۹۵,۶۰۰ | ۰ |

| ۱۰ | ۱,۱۷۹,۶۰۴ | ۱,۱۴۷,۸۸۶ | ۱,۱۰۵,۰۴۴ | ۱,۰۳۱,۸۰۹ | ۹۶۷,۵۶۸ | ۸۷۶,۱۸۳ | ۷۹۳,۴۰۸ | ۶۹۵,۴۷۹ | ۵۷۶,۴۴۱ | ۴۴۶,۱۱۱ | ۳۰۶,۲۰۳ | ۱۹۰,۵۷۶ | ۹۵,۸۰۰ | ۰ |

| ۱۱ | ۱,۱۸۸,۴۹۷ | ۱,۱۵۵,۹۶۶ | ۱,۱۱۲,۳۹۷ | ۱,۰۳۷,۹۲۱ | ۹۷۲,۵۹۱ | ۸۸۰,۲۳۴ | ۷۹۶,۵۷۸ | ۶۹۷,۸۷۰ | ۵۷۸,۱۵۵ | ۴۴۷,۲۸۷ | ۳۰۶,۹۸۹ | ۱۹۱,۰۴۰ | ۹۶,۰۰۰ | ۰ |

| ۱۲ | ۱,۲۰۶,۲۸۳ | ۱,۱۷۲,۱۲۵ | ۱,۱۲۷,۱۰۴ | ۱,۰۵۰,۱۴۵ | ۹۸۲,۶۳۷ | ۸۸۸,۳۳۷ | ۸۰۲,۹۱۹ | ۷۰۲,۶۵۲ | ۵۸۱,۵۸۲ | ۴۴۹,۶۳۸ | ۳۰۸,۵۶۱ | ۱۹۱,۹۶۸ | ۹۶,۴۰۰ | ۰ |

| ۱۳ | ۱,۲۲۴,۰۶۹ | ۱,۱۸۸,۲۸۴ | ۱,۱۴۱,۸۱۱ | ۱,۰۶۲,۳۷۰ | ۹۹۲,۶۸۴ | ۸۹۶,۴۳۹ | ۸۰۹,۲۶۰ | ۷۰۷,۴۳۵ | ۵۸۵,۰۰۹ | ۴۵۱,۹۹۰ | ۳۱۰,۱۳۳ | ۱۹۲,۸۹۶ | ۹۶,۸۰۰ | ۰ |

| ۱۴ | ۱,۲۴۱,۸۵۴ | ۱,۲۰۴,۴۴۳ | ۱,۱۵۶,۵۱۸ | ۱,۰۷۴,۵۹۴ | ۱,۰۰۲,۷۳۱ | ۹۰۴,۵۴۱ | ۸۱۵,۶۰۱ | ۷۱۲,۲۱۷ | ۵۸۸,۴۳۶ | ۴۵۴,۳۴۲ | ۳۱۱,۷۰۵ | ۱۹۳,۸۲۴ | ۹۷,۲۰۰ | ۰ |

| ۱۵ | ۱,۲۵۹,۶۴۰ | ۱,۲۲۰,۶۰۲ | ۱,۱۷۱,۲۲۵ | ۱,۰۸۶,۸۱۸ | ۱,۰۱۲,۷۷۷ | ۹۱۲,۶۴۳ | ۸۲۱,۹۴۲ | ۷۱۷,۰۰۰ | ۵۹۱,۸۶۳ | ۴۵۶,۶۹۳ | ۳۱۳,۲۷۷ | ۱۹۴,۷۵۲ | ۹۷,۶۰۰ | ۰ |

| ۱۶ | ۱,۲۷۷,۴۲۶ | ۱,۲۳۶,۷۶۱ | ۱,۱۸۵,۹۳۱ | ۱,۰۹۹,۰۴۲ | ۱,۰۲۲,۸۲۴ | ۹۲۰,۷۴۶ | ۸۲۸,۲۸۳ | ۷۲۱,۷۸۲ | ۵۹۵,۲۹۱ | ۴۵۹,۰۴۵ | ۳۱۴,۸۵۰ | ۱۹۵,۶۸۰ | ۹۸,۰۰۰ | ۰ |

| ۱۷ | ۱,۲۹۵,۲۱۱ | ۱,۲۵۲,۹۲۱ | ۱,۲۰۰,۶۳۸ | ۱,۱۱۱,۲۶۷ | ۱,۰۳۲,۸۷۰ | ۹۲۸,۸۴۸ | ۸۳۴,۶۲۴ | ۷۲۶,۵۶۵ | ۵۹۸,۷۱۸ | ۴۶۱,۳۹۶ | ۳۱۶,۴۲۲ | ۱۹۶,۶۰۸ | ۹۸,۴۰۰ | ۰ |

| ۱۸ | ۱,۳۱۲,۹۹۷ | ۱,۲۶۹,۰۸۰ | ۱,۲۱۵,۳۴۵ | ۱,۱۲۳,۴۹۱ | ۱,۰۴۲,۹۱۷ | ۹۳۶,۹۵۰ | ۸۴۰,۹۶۵ | ۷۳۱,۳۴۷ | ۶۰۲,۱۴۵ | ۴۶۳,۷۴۸ | ۳۱۷,۹۹۴ | ۱۹۷,۵۳۶ | ۹۸,۸۰۰ | ۰ |

| ۱۹ | ۱,۳۳۰,۷۸۳ | ۱,۲۸۵,۲۳۹ | ۱,۲۳۰,۰۵۲ | ۱,۱۳۵,۷۱۵ | ۱,۰۵۲,۹۶۴ | ۹۴۵,۰۵۲ | ۸۴۷,۳۰۷ | ۷۳۶,۱۳۰ | ۶۰۵,۵۷۲ | ۴۶۶,۱۰۰ | ۳۱۹,۵۶۶ | ۱۹۸,۴۶۴ | ۹۹,۲۰۰ | ۰ |

| ۲۰ | ۱,۳۴۸,۵۶۸ | ۱,۳۰۱,۳۹۸ | ۱,۲۴۴,۷۵۹ | ۱,۱۴۷,۹۳۹ | ۱,۰۶۳,۰۱۰ | ۹۵۳,۱۵۵ | ۸۵۳,۶۴۸ | ۷۴۰,۹۱۲ | ۶۰۹,۰۰۰ | ۴۶۸,۴۵۱ | ۳۲۱,۱۳۸ | ۱۹۹,۳۹۲ | ۹۹,۶۰۰ | ۰ |

جدول تصاعدی مزد مبنا ۱۴۰۴ طبقه بندی مشاغل

در کارگاه های دارای طبقه بندی مشاغل مجموع مزد گروه و پایه سنوات مزد مبنا را تشکیل می دهد. جدول پایه سنوات قسمت قبلی با مزد گروه های شغلی ۱۴۰۴ جمع شده و جدول تصاعدی مزد مبنا را تشکیل می دهد.

جدل مزد مبنای تصاعدی طبقه بندی مشاغل ۱۴۰۴

(مزد مبنا = مزد پایه سنوات تجمیعی + مزد گروه)

| سال استخدام | |||||||||||||||

| گروه شغلی | مزد گروه | ۱۳۹۱ | ۱۳۹۲ | ۱۳۹۳ | ۱۳۹۴ | ۱۳۹۵ | ۱۳۹۶ | ۱۳۹۷ | ۱۳۹۸ | ۱۳۹۹ | ۱۴۰۰ | ۱۴۰۱ | ۱۴۰۲ | ۱۴۰۳ | ۱۴۰۴ |

| ۱ | ۳,۴۶۳,۶۵۶ | ۴,۵۶۳,۲۲۵ | ۴,۵۳۸,۸۲۶ | ۴,۵۰۲,۵۱۹ | ۴,۴۴۰,۴۵۶ | ۴,۳۸۶,۰۱۴ | ۴,۳۰۳,۳۷۹ | ۴,۲۲۸,۵۲۹ | ۴,۱۳۷,۶۱۳ | ۴,۰۲۴,۶۷۵ | ۳,۸۹۹,۱۸۵ | ۳,۷۶۲,۷۸۴ | ۳,۶۵۰,۰۵۶ | ۳,۵۵۷,۶۵۶ | ۳,۴۶۳,۶۵۶ |

| ۲ | ۳,۴۶۹,۹۷۳ | ۴,۵۷۸,۴۳۵ | ۴,۵۵۳,۲۲۳ | ۴,۵۱۶,۱۹۰ | ۴,۴۵۲,۸۸۵ | ۴,۳۹۷,۳۵۴ | ۴,۳۱۳,۷۴۷ | ۴,۲۳۸,۰۱۶ | ۴,۱۴۶,۳۲۲ | ۴,۰۳۲,۷۰۵ | ۳,۹۰۶,۶۷۸ | ۳,۷۶۹,۸۸۷ | ۳,۶۵۶,۸۳۷ | ۳,۵۶۴,۱۷۳ | ۳,۴۶۹,۹۷۳ |

| ۳ | ۳,۴۷۶,۲۹۱ | ۴,۵۹۳,۶۴۶ | ۴,۵۶۷,۶۲۱ | ۴,۵۲۹,۸۶۱ | ۴,۴۶۵,۳۱۵ | ۴,۴۰۸,۶۹۶ | ۴,۳۲۴,۱۱۶ | ۴,۲۴۷,۵۰۵ | ۴,۱۵۵,۰۳۱ | ۴,۰۴۰,۷۳۷ | ۳,۹۱۴,۱۷۱ | ۳,۷۷۶,۹۹۱ | ۳,۶۶۳,۶۱۹ | ۳,۵۷۰,۶۹۱ | ۳,۴۷۶,۲۹۱ |

| ۴ | ۳,۴۸۲,۶۰۸ | ۴,۶۰۸,۸۵۵ | ۴,۵۸۲,۰۱۷ | ۴,۵۴۳,۵۳۱ | ۴,۴۷۷,۷۴۴ | ۴,۴۲۰,۰۳۶ | ۴,۳۳۴,۴۸۴ | ۴,۲۵۶,۹۹۲ | ۴,۱۶۳,۷۳۹ | ۴,۰۴۸,۷۶۷ | ۳,۹۲۱,۶۶۴ | ۳,۷۸۴,۰۹۴ | ۳,۶۷۰,۴۰۰ | ۳,۵۷۷,۲۰۸ | ۳,۴۸۲,۶۰۸ |

| ۵ | ۳,۴۹۱,۰۳۱ | ۴,۶۲۶,۱۷۱ | ۴,۵۹۸,۵۲۰ | ۴,۵۵۹,۳۰۸ | ۴,۴۹۲,۲۷۹ | ۴,۴۳۳,۴۸۲ | ۴,۳۴۶,۹۵۹ | ۴,۲۶۸,۵۸۶ | ۴,۱۷۴,۵۵۳ | ۴,۰۵۸,۹۰۴ | ۳,۹۳۱,۲۶۳ | ۳,۷۹۳,۳۰۳ | ۳,۶۷۹,۲۸۷ | ۳,۵۸۵,۸۳۱ | ۳,۴۹۱,۰۳۱ |

| ۶ | ۳,۴۹۹,۴۵۴ | ۴,۶۴۳,۴۸۷ | ۴,۶۱۵,۰۲۲ | ۴,۵۷۵,۰۸۴ | ۴,۵۰۶,۸۱۴ | ۴,۴۴۶,۹۲۸ | ۴,۳۵۹,۴۳۳ | ۴,۲۸۰,۱۷۹ | ۴,۱۸۵,۳۶۸ | ۴,۰۶۹,۰۴۱ | ۳,۹۴۰,۸۶۲ | ۳,۸۰۲,۵۱۲ | ۳,۶۸۸,۱۷۴ | ۳,۵۹۴,۴۵۴ | ۳,۴۹۹,۴۵۴ |

| ۷ | ۳,۵۰۷,۸۷۷ | ۴,۶۶۰,۸۰۳ | ۴,۶۳۱,۵۲۵ | ۴,۵۹۰,۸۶۱ | ۴,۵۲۱,۳۴۹ | ۴,۴۶۰,۳۷۵ | ۴,۳۷۱,۹۰۷ | ۴,۲۹۱,۷۷۳ | ۴,۱۹۶,۱۸۲ | ۴,۰۷۹,۱۷۷ | ۳,۹۵۰,۴۶۱ | ۳,۸۱۱,۷۲۱ | ۳,۶۹۷,۰۶۱ | ۳,۶۰۳,۰۷۷ | ۳,۵۰۷,۸۷۷ |

| ۸ | ۳,۵۱۸,۴۰۶ | ۴,۶۸۰,۲۲۵ | ۴,۶۵۰,۱۳۳ | ۴,۶۰۸,۷۴۳ | ۴,۵۳۷,۹۹۱ | ۴,۴۷۵,۹۲۷ | ۴,۳۸۶,۴۸۷ | ۴,۳۰۵,۴۷۲ | ۴,۲۰۹,۱۰۲ | ۴,۰۹۱,۴۲۰ | ۳,۹۶۲,۱۶۵ | ۳,۸۲۳,۰۳۷ | ۳,۷۰۸,۰۵۴ | ۳,۶۱۳,۸۰۶ | ۳,۵۱۸,۴۰۶ |

| ۹ | ۳,۵۲۸,۹۳۴ | ۴,۶۹۹,۶۴۶ | ۴,۶۶۸,۷۴۱ | ۴,۶۲۶,۶۲۵ | ۴,۵۵۴,۶۳۱ | ۴,۴۹۱,۴۷۸ | ۴,۴۰۱,۰۶۶ | ۴,۳۱۹,۱۷۱ | ۴,۲۲۲,۰۲۱ | ۴,۱۰۳,۶۶۱ | ۳,۹۷۳,۸۶۹ | ۳,۸۳۴,۳۵۱ | ۳,۷۱۹,۰۴۶ | ۳,۶۲۴,۵۳۴ | ۳,۵۲۸,۹۳۴ |

| ۱۰ | ۳,۵۴۱,۵۶۹ | ۴,۷۲۱,۱۷۳ | ۴,۶۸۹,۴۵۵ | ۴,۶۴۶,۶۱۳ | ۴,۵۷۳,۳۷۸ | ۴,۵۰۹,۱۳۷ | ۴,۴۱۷,۷۵۲ | ۴,۳۳۴,۹۷۷ | ۴,۲۳۷,۰۴۸ | ۴,۱۱۸,۰۱۰ | ۳,۹۸۷,۶۸۰ | ۳,۸۴۷,۷۷۲ | ۳,۷۳۲,۱۴۵ | ۳,۶۳۷,۳۶۹ | ۳,۵۴۱,۵۶۹ |

| ۱۱ | ۳,۵۵۴,۲۰۳ | ۴,۷۴۲,۷۰۰ | ۴,۷۱۰,۱۶۹ | ۴,۶۶۶,۶۰۰ | ۴,۵۹۲,۱۲۴ | ۴,۵۲۶,۷۹۴ | ۴,۴۳۴,۴۳۷ | ۴,۳۵۰,۷۸۱ | ۴,۲۵۲,۰۷۳ | ۴,۱۳۲,۳۵۸ | ۴,۰۰۱,۴۹۰ | ۳,۸۶۱,۱۹۲ | ۳,۷۴۵,۲۴۳ | ۳,۶۵۰,۲۰۳ | ۳,۵۵۴,۲۰۳ |

| ۱۲ | ۳,۵۶۶,۸۳۸ | ۴,۷۷۳,۱۲۱ | ۴,۷۳۸,۹۶۳ | ۴,۶۹۳,۹۴۲ | ۴,۶۱۶,۹۸۳ | ۴,۵۴۹,۴۷۵ | ۴,۴۵۵,۱۷۵ | ۴,۳۶۹,۷۵۷ | ۴,۲۶۹,۴۹۰ | ۴,۱۴۸,۴۲۰ | ۴,۰۱۶,۴۷۶ | ۳,۸۷۵,۳۹۹ | ۳,۷۵۸,۸۰۶ | ۳,۶۶۳,۲۳۸ | ۳,۵۶۶,۸۳۸ |

| ۱۳ | ۳,۵۸۳,۶۸۴ | ۴,۸۰۷,۷۵۳ | ۴,۷۷۱,۹۶۸ | ۴,۷۲۵,۴۹۵ | ۴,۶۴۶,۰۵۴ | ۴,۵۷۶,۳۶۸ | ۴,۴۸۰,۱۲۳ | ۴,۳۹۲,۹۴۴ | ۴,۲۹۱,۱۱۹ | ۴,۱۶۸,۶۹۳ | ۴,۰۳۵,۶۷۴ | ۳,۸۹۳,۸۱۷ | ۳,۷۷۶,۵۸۰ | ۳,۶۸۰,۴۸۴ | ۳,۵۸۳,۶۸۴ |

| ۱۴ | ۳,۶۰۰,۵۳۰ | ۴,۸۴۲,۳۸۴ | ۴,۸۰۴,۹۷۳ | ۴,۷۵۷,۰۴۸ | ۴,۶۷۵,۱۲۴ | ۴,۶۰۳,۲۶۱ | ۴,۵۰۵,۰۷۱ | ۴,۴۱۶,۱۳۱ | ۴,۳۱۲,۷۴۷ | ۴,۱۸۸,۹۶۶ | ۴,۰۵۴,۸۷۲ | ۳,۹۱۲,۲۳۵ | ۳,۷۹۴,۳۵۴ | ۳,۶۹۷,۷۳۰ | ۳,۶۰۰,۵۳۰ |

| ۱۵ | ۳,۶۱۷,۳۷۶ | ۴,۸۷۷,۰۱۶ | ۴,۸۳۷,۹۷۸ | ۴,۷۸۸,۶۰۱ | ۴,۷۰۴,۱۹۴ | ۴,۶۳۰,۱۵۳ | ۴,۵۳۰,۰۱۹ | ۴,۴۳۹,۳۱۸ | ۴,۳۳۴,۳۷۶ | ۴,۲۰۹,۲۳۹ | ۴,۰۷۴,۰۶۹ | ۳,۹۳۰,۶۵۳ | ۳,۸۱۲,۱۲۸ | ۳,۷۱۴,۹۷۶ | ۳,۶۱۷,۳۷۶ |

| ۱۶ | ۳,۶۳۸,۴۳۳ | ۴,۹۱۵,۸۵۹ | ۴,۸۷۵,۱۹۴ | ۴,۸۲۴,۳۶۴ | ۴,۷۳۷,۴۷۵ | ۴,۶۶۱,۲۵۷ | ۴,۵۵۹,۱۷۹ | ۴,۴۶۶,۷۱۶ | ۴,۳۶۰,۲۱۵ | ۴,۲۳۳,۷۲۴ | ۴,۰۹۷,۴۷۸ | ۳,۹۵۳,۲۸۳ | ۳,۸۳۴,۱۱۳ | ۳,۷۳۶,۴۳۳ | ۳,۶۳۸,۴۳۳ |

| ۱۷ | ۳,۶۵۹,۴۹۱ | ۴,۹۵۴,۷۰۲ | ۴,۹۱۲,۴۱۲ | ۴,۸۶۰,۱۲۹ | ۴,۷۷۰,۷۵۸ | ۴,۶۹۲,۳۶۱ | ۴,۵۸۸,۳۳۹ | ۴,۴۹۴,۱۱۵ | ۴,۳۸۶,۰۵۶ | ۴,۲۵۸,۲۰۹ | ۴,۱۲۰,۸۸۷ | ۳,۹۷۵,۹۱۳ | ۳,۸۵۶,۰۹۹ | ۳,۷۵۷,۸۹۱ | ۳,۶۵۹,۴۹۱ |

| ۱۸ | ۳,۶۸۴,۷۶۰ | ۴,۹۹۷,۷۵۷ | ۴,۹۵۳,۸۴۰ | ۴,۹۰۰,۱۰۵ | ۴,۸۰۸,۲۵۱ | ۴,۷۲۷,۶۷۷ | ۴,۶۲۱,۷۱۰ | ۴,۵۲۵,۷۲۵ | ۴,۴۱۶,۱۰۷ | ۴,۲۸۶,۹۰۵ | ۴,۱۴۸,۵۰۸ | ۴,۰۰۲,۷۵۴ | ۳,۸۸۲,۲۹۶ | ۳,۷۸۳,۵۶۰ | ۳,۶۸۴,۷۶۰ |

| ۱۹ | ۳,۷۱۰,۰۲۹ | ۵,۰۴۰,۸۱۲ | ۴,۹۹۵,۲۶۸ | ۴,۹۴۰,۰۸۱ | ۴,۸۴۵,۷۴۴ | ۴,۷۶۲,۹۹۳ | ۴,۶۵۵,۰۸۱ | ۴,۵۵۷,۳۳۶ | ۴,۴۴۶,۱۵۹ | ۴,۳۱۵,۶۰۱ | ۴,۱۷۶,۱۲۹ | ۴,۰۲۹,۵۹۵ | ۳,۹۰۸,۴۹۳ | ۳,۸۰۹,۲۲۹ | ۳,۷۱۰,۰۲۹ |

| ۲۰ | ۳,۷۴۱,۶۱۵ | ۵,۰۹۰,۱۸۳ | ۵,۰۴۳,۰۱۳ | ۴,۹۸۶,۳۷۴ | ۴,۸۸۹,۵۵۴ | ۴,۸۰۴,۶۲۵ | ۴,۶۹۴,۷۷۰ | ۴,۵۹۵,۲۶۳ | ۴,۴۸۲,۵۲۷ | ۴,۳۵۰,۶۱۵ | ۴,۲۱۰,۰۶۶ | ۴,۰۶۲,۷۵۳ | ۳,۹۴۱,۰۰۷ | ۳,۸۴۱,۲۱۵ | ۳,۷۴۱,۶۱۵ |

جدول پایه سنوات طبقه بندی مشاغل ۱۴۰۴ طبقه بندی مشاغل و جدول تصاعدی مزد مبنای ۱۴۰۴ به صورت یکجا جهت دانلود به صورت فایل PDF ارائه شده است.

محاسبه آنلاین پایه سنوات سال ۱۴۰۴

یکی از ابزارهایی که کارتابان برای محاسبه پایه سنوات طراحی و ارائه کرده است محاسبه آنلاین پایه سنوات سال ۱۴۰۴ است. برای محاسبه آنلاین پایه سنوات کافی است روی لینک محاسبه آنلاین پایه سنوات کلیک کرده و وارد صفحه محاسبه آنلاین مزایا شوید.

یکی از مزایی که به صورت آنلاین محاسبه میشود پایه سنوات ۱۴۰۴ است. در این صفحه ۴ قسمت وجود دارد که به صورت زیر هستند:

۱- سال استخدام: اولین اطلاعات مورد نیاز سال استخدام کارگر و کارمندی است که باید پایه سنوات ۱۴۰۴ وی به صورت آنلاین محاسبه شود.

۲- سالروز استخدام: همانطور که در قسمت بعدی توضیح داده میشود سالروز استخدام در محاسبه آنلاین پایه سنوات تاثیر دارد. در صورتی که سال استخدام ۱۴۰۳ و قبل از آن انتخاب شود یک گزینه به صورت چک باکس نمایان میشود و از شما میپرسد که آیا سالروز استخدام فرا رسیده است یا خیر؟ با توجه به روز استخدام این گزینه را فعال یا غیر فعال کنید.

۳- پایه سنوات تجمیعی: پس از انتخاب سال و سالروز استخدم مبلغ پایه سنوات تجمیعی کارگر برای سال ۱۴۰۴ در این قسمت نمایش داده می شود.

۴- مزد ثابت روزانه: در این خانه حداقل مزد سال ۱۴۰۴ به مبلغ ۳.۴۶۳.۶۵۶ ریال با مبلغ پایه سنوات که در خانه قبلی نمایش داده شده جمع شده است. مبلغ این خانه مجموع حداقل مزد شغل به علاوه پایه سنوات است که باید پرداخت شود.

فرمول محاسبه پایه سنوات

سالروز استخدام و سابقه کار کارگر در کارگاه در نحوه محاسبه پایه سنوات و فرمول آن موثر است.

۱- کارگرانی که سابقه کار آنها در کارگاه یک سال و کمتر باشد پایه سنوات دریافت نمی کنند و مبلغ آن صفر در نظر گرفته می شود.

۲- کارگرانی که سابقه کار بیش از یک سال و کمتر از سه سال دارند (سابقه کار یک سال کامل و تا آخر دو سال) صرفا مبلغ پایه سنوات مصوب سال ۱۴۰۴ به مبلغ روزانه ۹۴۰۰۰ ریال دریافت می کنند.

۳- پایه سنوات کارگرانی که بیش از دو سال سابقه کار دارند ولی هنوز سالروز استخدام آنها نرسیده است از فرمول زیر محاسبه می شود:

پایه سنوات تجمیعی سال ۱۴۰۴ = پایه سنوات ۱۴۰۴ – (درصد افزایش مزد ۱۴۰۴ * پایه سنوات تجمیعی دریافتی آخر سال ۱۴۰۳)

۴- پایه سنوات کارگرانی که بیش از دو سال سابقه کار دارند و سالروز استخدام آنها رسیده است از فرمول زیر محاسبه می شود:

پایه سنوات تجمیعی سال ۱۴۰۴ = (درصد افزایش مزد ۱۴۰۴ * پایه سنوات تجمیعی دریافتی آخر سال ۱۴۰۳)

۵- پایه سنوات ماهانه ۱۴۰۴

مبلغ پایه سنوات در بخشنامه مزد به صورت روزانه مشخص میشود. برای محاسبه پایه سنوات ماهانه کافی است مبلغ پایه سنوات روزانه در تعداد روزهای کاری کارگر در همان ماه ضرب شود. اگر کارگر تمام وقت مشغول به کار باشد پایه سنوات روزانه در عدد ۳۱ یا ۳۰ یا ۲۹ (بسته به تعداد روزهای همان ماه) ضرب میشود.

میزان افزایش پایه سنوات سال ۱۴۰۴

پایه سنوات هر سال میتواند شامل دو افزایش شود.

اول مبلغ ثابت پایه سنوات روزانه همان سال که این مبلغ در سال ۱۴۰۳ روزانه ۷۰.۰۰۰ ریال بود که در سال ۱۴۰۴ به مبلغ ۹۴.۰۰۰ ریال افزایش یافته است.

دوم اعمال افزایش درصد افزایش مزد به آخرین پایه سنواتی که کارگر در سال گذشته دریافت کرده است. در قسمتهای قبلی توضیح داده شد که پایه سنوات ماهیت مزدی دارد و درصد افزایش مزد سالانه شامل پایه سنوات نیز خواهد شد. درصد افزایش سایر سطوح مزدی سال ۱۴۰۴ در شورای عالی کار ۳۲ درصد مشخص شده است که کارگرانی که در پایان سال ۱۴۰۳ پایه سنوات دریافت میکردهاند از ابتدای سال ۱۴۰۴ به میزان ۳۲ درصد افزایش یافته و به سال ۱۴۰۴ منتقل میشود.

بسته به سالروز استخدام کارگر در کارگاه یک یا هر دو افزایش شامل خواهد شد.

الف) افزایش پایه سنوات کارگرانی که سالروز استخدام آنها رسیده است:

کارگرانی که سالروز استخدام آنها در کارگاه ابتدای سال باشد، از ابتدای سال افزایش حالت دوم محاسبه و سپس مبلغ پایه سنوات ۱۴۰۴ به آن اضافه می شود.

الف) افزایش پایه سنوات کارگرانی که سالروز استخدام آنها نرسیده است:

کارگرانی که سالروز استخدام آنها ابتدای سال نیست، تا زمان رسیدن سالروز استخدام پایه سنواتی دریافتی آنها در آخر ۱۴۰۳ به میزان ۳۲ درصد افزایش خواهد یافت. پس از فرا رسیدن سالروز استخدام مبلغ پایه سنوات ۱۴۰۴ به میزان ۹۴.۰۰۰ ریال به پایه سنوات آنها اضافه میشود.

نحوه استفاده از جدول پایه سنوات برای هر دو حالت:

در جدول پایه سنوات ۱۴۰۴ فرض بر این است که سالروز استخدام فرا رسیده است. بنابراین برای تاریخهای بعد از سالروز استخدام پایه سنوات همان مبلغی خواهد بود که در جدول تصاعدی پایه سنوات درج شده است.

برای کارگرانی که هنوز سالروز استخدام آنها فرا نرسیده است از مبلغ مندرج در جدول تصاعدی پایه سنوات مبلغ پایه سنوات ۱۴۰۴ به میزان ۹۴.۰۰۰ ریال کسر خواهد شد.

پایه سنوات کارگران با قراردادهای کار دائم و مدت موقت

کارگران با قرارداد کار دائم

کارگرانی که دارای قرارداد کار دائم هستند پایه سنوات را از تاریخ استخدام دریافت میکنند که از روی جدول تصاعدی پایه سنوات و مزد ۱۴۰۴ به سادگی قابل استخراج است. مطالب مربوط به سالروز استخدام شامل حال این دسته از کارکنان نیز می شود که قسمت قبلی به صورت کامل توضیح داده شده است.

کارگران با قرارداد کار مدت موقت

برای محاسبه پایه سنوات کارگرانی که دارای قرارداد کار مدت موقت و یا کار معین هستند سه حالت در نظر میگیریم:

۱- تاریخ استخدام قبل از ابتدای سال ۱۳۹۱ است و در پایان هر قرارداد کار سنوات آنها تسویه نشده است.

برای این دسته از کارکنان پایه سنوات همانند کارگران با قرارداد کار مدت دائم، پایه سنوات از ابتدای استخدام تعلق میگیرد.

۲- تاریخ استخدام قبل از ابتدای سال ۱۳۹۱ است و در پایان هر قرارداد کار سنوات آنها تسویه شده است.

برای محاسبه پایه سنوات این گروه از کارکنان از روی جدول پایه سنوات چنین فرض میکنیم که تاریخ استخدام ابتدای سال ۱۳۹۱ است.

۳- تاریخ استخدام بعد از ابتدای سال ۱۳۹۱ است

طبق بخشنامه مزد سال ۱۳۹۲ (که در موضوع پایه سنوات به ابتدای سال ۱۳۹۱ تسری پیدا میکند) و بخشنامههای بعدی کارگران با قرارداد کار مدت موقت اعمل از اینکه سنوات خود را در پایان هر قرارداد کار تسویه کرده باشند یا خیر مشمول دریافت پایه سنوات تجمیعی هستند. بنابراین تمامی کارگرانی که بعد از ابتدای سال ۱۳۹۱ استخدام از اولین روز استخدام و بدون توجه به نوع قرارداد کار و یا اینکه سنوات آنها تسویه شده باشد یا خیر، از اولین روز سال دوم کاری پایه سنوات تعلق میگیرد.

سوالات رایج و مهم از جدول پایه سنوات ۱۴۰۴

آیا پایه سنوات فقط در کارگاههای دارای طبقه بندی مشاغل باید پرداخت شود؟

پایه سنوات در بخشنامهمزد به صورت مطلق تصویب شده و در تمامی کارگاهها اعم از دارای طبقه بندی مشاغل و یا فاقد طبقه بندی مشاغل باید پرداخت شود. تفاوت در این است که در کارگاه های دارای طبقه بندی مشاغل مبلغ پایه سنوات گروههای شغلی مختلف متفاوت است.

آیا کارگران قرارداد کار مدت موقت که در پایان قرارداد کار سنوات (پایان کار) خود را دریافت کردهاند نیز مشمول دریافت پایه سنوات هستند؟

کارگرانی که تاریخ استخدام آنها قبل از ابتدای ۱۳۹۱ هستند و سنوات خود را در پایان هر قرارداد کار دریافت کرده باشند تا پایان سال ۱۳۹۰ مشمول دریافت پایه سنوات نیستند و از ابتدای سال ۱۳۹۱ پایه سنوات تعلق می گیرد.

برای کارگران استخدام شده از تاریخ ۱۳۹۱/۰۱/۰۱ به بعد نوع قرارداد کار و تسویه حساب سنوات تاثیری در محاسبه پایه سنوات ندارد و همگی مشمول دریافت پایه سنوات تجمعی طبق جدول پایه سنوات ۱۴۰۴ هستند.

به پایه سنوات بیمه و مالیات تعلق می گیرد؟

پایه سنوات جزو مزد کارگران است و مشمول بیمه و مالیات است.

چگونه میتوان پایه سنوات را محاسبه کرد؟

پایه سنوات به سه روش قابل محاسبه است. ۱- به صورت دستی و از روی بخشنامههی مزد سالانه. ۲- از روی جدول تصاعدی پایه سنوات و مزد ۱۴۰۴ که نسبت به روش دستی ساده تر است. ۳- محاسبه آنلاین پایه سنوات که راحتترین روش محاسبه پایه سنوات است که در متن مقاله نحوه استفاده از آن توضیح داده شده است.

سلام اگر کسی یال استخدامش ۱۴۰۱/۰۷/۰۱ باشد پایه سنواتش به چه صورت خواهد بود

از محاسبه آنلاین پایه سنوات استفاده کنید. ابتدا سال استخدام خود را انتخاب کنید و سپس گزینه مربوط به ماه استخدام را بسته به اینکه ماه استخدام فرا رسیده یا نه نیز تیک بزنید تا مبلغ پایه سنوات نمایش داده شود.

با سلام برای کارگری که مثلا در شهریور ۱۴۰۳ سابقه او ۱۰ سال شده و ۷۱۵۸۰۳ ریال پایه سنوات دریافت میکرده، در زمان پردازش تامین اجتماعی، بجای صحبت شم او ضرب کردن ۷۱۵۸۰۳ در ۱.۳۲ و جمع نزدن ۹۴۰۰۰ به جهت نرسیدن به سالروز استخدام، سامانه عدد ۹۷۶۷۹۹ یعنی سابقه ۱۰ سال را در جدول ۱۴۰۴ پیشنهاد میدهد! چرا؟!

این موارد به مشکلات نرم افزاری سامانه تامین اجتماعی مربوط می شود و در برخی موارد دقیق محاسبه نمی کند.

با سلام، در سیستم آنلاین ثبت حقوق کارگران سایت تامین اجتماعی، حداکثر پایه سنوات همان ۹۱۳,۰۳۲ سال ۱۴۰۳ است ولی برمبنای جدول های منتشر شده سال ۱۴۰۴ باید ارقام بالاتری را ثبت کرد ولی سیستم اجازه نمی دهد، آیا راه حلی وجود دارد؟ با تشکر پیشاپیش

در سامانه عدد مد نظر خود را وارد می کنید و سپس سیستم آن را چک می کند و در صورتی که خطا بدهد مجبور هستید همان عدد پیشنهادی سامانه را درج نمایید و راه حلی دیگری نیست.

سلام الان توی این جدول سنوات سال ۴۰۲ قبل از رسیدن سالروز استخدام از سنوات کسی که سال ۴۰۳ استخدام شده کمتره!!

یک مدت کوتاهی این حالت می شود که از نقص های محاسبه پایه سنوات است.

سلام روزتون بخیر و نیکی

آیا ایرادی داره کارگری که از وسطهای سال استخدام شده -پایه سنوات سال جدید از ابتدای سال در محاسبات براش منظور بشه؟

در اختیار کارفرما است. ولی الزامی نیست.

سلام من از سال ۱۳۷۶ در سه کار گاه مشغول وسابقه کار دارم و آخرین کارگاه استخدامی من از سال ۹۸ تا کنون می باشد سوال من آیا سنوات تجمیعی طبق جدول از سال ۱۳۹۲محاسبه می شود یا از سال ۱۳۹۸

سابقه کار در آخرین کارگاه ملاک محاسبه پایه سنوات است.

سلام وقت بخیر

فردی از تاریخ ۱۳۹۶/۰۸/۰۱ لغایت ۱۴۰۲/۰۱/۳۱ در کارگاهی سابقه بیمه پردازی دارد سپس ترک کار خورده و باز دوباره در همان کارگاه از تاریخ ۱۴۰۳/۰۳/۰۱ لغایت تاکنون سابقه بیمه پردازی دارد پایه سنوات فروردین ۱۴۰۴ برای این فرد روزانه چقدر می شود و باید چگونه محاسبه کرد؟ حدودا در کارگاه ۷۶ الی ۷۷ ماه سابقه بیمه پردازی دارد با تشکر

برای صرفا محاسبه پایه سنوات فرض کنید کل سوابق کاری به هم چسبیده هستند. به این صورت که کل ۷۶ ماه متوالی بوده و به تاریخ ۱۴۰۳/۰۳/۰۱ چسبیده است.

با تشکر از شما

پس باید از تاریخ ۱۴۰۴/۰۱/۳۱ – ۷۷ماه با احتساب کارکرد فرد در فروردین ۱۴۰۴ به عقب برگردیم تا سالروز استخدامش بدست بیاید ؟ که می شود ۱۳۹۷/۰۸/۰۱ ؟ و بعد از جدول تجمیعی پایه سنوات ارائه شده استفاده کرد که چون سالروزش فرا نرسیده چگونه محاسبه کرد؟

بله درست است.

با سلام و تشکر صمیمانه از زحماتی که برای بالابردن دانستنیها و دانش کاربرانتان متحمل میشوید و آرزوی توفیق روزافزون برای همه شما

با فرض ثابت بودن گروه استخدام هر کدام از افراد یک کارگاه از بدو استخدام تا کنون فرمول یا نحوه محاسبه مزد روزانه و سنوات پایه گروهای مختلف چگونه خواهد بود.

ممنون از نظر لطف شما.

از فرمول سایر سطوح مزدی باید استفاده شود. در روزهای آتی ویدوی آموزشی در این زمینه در سایت و کانال تلگرام خواهیم گذاشت.