متن نامه ابلاغی معاونت حقوقی رئیس جمهوری در ادامه به پیوست آمده است

با ابلاغ نامه معاونت حقوقی رئیس جمهور در خصوص معافیت مزایای رفاهی و انگیزهای که در متن نامه ابتدا موارد مربوط به بندهای قانونی و دادنامه دیوان بررسی میگردد و در نهایت مالیات برمزایای رفاهی و انگیزهای مانند حق مسکن و خواربار و حق اولاد که توسط شورای عالی کار در ابتدای سال مصوب میشود تا سقف مبلغ مصوبه قانونی از شمول مالیات خارج میباشد و موارد دیگر مزایای رفاهی مانند کمک هزینه مهدکودک و یارانه غذا و هزینه ایاب و ذهاب و غیره چنانچه مقرره خاصی راجع به میزان آنها وجود نداشته باشد در چارچوب قانونکار، تابع قانون و عرف است.

فهرست مطالب

بررسی اظهار نظر

ب) اظهار نظر

۱ در خصوص شمول مالیات بر درآمد حقوق نسبت به پاداش افزایش تولید و سود سالانه اعلام می گردد. نظر به اینکه برابر ماده (۸۳) قانون مالیاتهای مستقیم «درآمد مشمول مالیات حقوق، عبارت است از حقوق (مقرری یا مزد، یا حقوق اصلی) و مزایای مربوط به شغل …» و

نظر به اینکه برابر دادنامه شماره ۶۰۱ مورخ ۱۳۹۸/۱۲/۹ هیأت عمومی دیوان عدالت اداری، خدمات و تسهیلات رفاهی و تشویق کارکنان که در ماده ۴۰ قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت مجوز پرداخت دارد. مزایای مربوط به شاغل بوده و از شمول ماده (۸۳) قانون مالیاتهای مستقیم خارج است و

نظر به اینکه برابر دادنامه اصلاحی شماره۷۳ ۱۳۹۸/۰۱/۲۷ هیأت عمومی دیوان عدالت اداری، «عبارت کارکنان دولت» در دادنامه فوق الاشعار به «حقوق بگیران» اصلاح شده و مفاد آن، مبنی بر عدم شمول مالیات حقوق بر تسهیلات رفاهی به کارکنان بخش غیر دولتی نیز تسری داده شده است و

نظر به اینکه برابر تبصره (۳) ماده (۳۶) قانون کار که مقرر میدارد: «مزایای رفاهی و انگیزهای از قبیل کمک هزینه مسکن، خواروبار، کمک عائله مندی و پاداش افزایش تولید و سود سالانه جزء مزد ثابت و مبنا محسوب نمی شود» پاداش افزایش تولید از مصادیق مزایای رفاهی و انگیزه ای تلقی شده است؛

لذا پاداش افزایش تولید و سود سالانه، موضوع تبصره (۳) ماده (۳۶) قانون کار که طبق ماده ۴۷ همان قانون، به منظور ایجاد انگیزه برای تولید بیشتر و کیفیت بهتر و تقلیل ضایعات و افزایش علاقهمندی و بالا بردن سطح درآمد کارگران، مطابق آیین نامه مصوب وزیر تعاون، کار و رفاه اجتماعی پرداخت می گردد. از شمول مالیات بر درآمد حقوق خارج است.

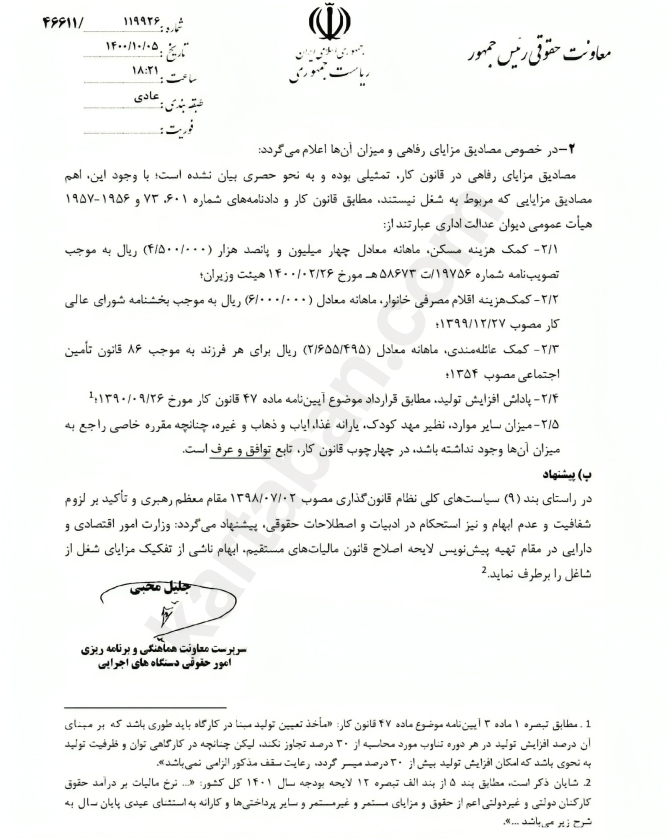

در خصوص مصادیق مزایای رفاهی و میزان آنها اعلام می گردد:

مصادیق مزایای رفاهی در قانون کار، تمثیلی بوده و به نحو حصری بیان نشده است؛ با وجود این اهم مصادیق مزایایی که مربوط به شغل نیستند. مطابق قانون کار و دادنامه های شماره ۷۳،۶۰۱ و ۱۹۵۶-۱۹۷۵ هیأت عمومی دیوان عدالت اداری عبارتند از:

۲/۱- کمک هزینه مسکن، ماهانه معادل چهار میلیون و پانصد هزار (۴/۵۰۰/۰۰۰) ریال به موجب تصویب نامه شماره ۱۹۷۵۶/ت ۵۸۶۷۳ هـ مورخ ۱۴۰۰/۰۲/۲۶ هیئت وزیران؛

۲/۲- کمک هزینه اقلام مصرفی خانوار، ماهانه معادل (۶/۰۰۰/۰۰۰) ریال به موجب بخشنامه شورای عالی کار مصوب ۱۳۹۹/۱۲/۲۷؛

۲/۳- کمک عائله مندی، ماهانه معادل (۲/۶۵۵/۴۹۵) ریال برای هر فرزند به موجب ۸۶ قانون تأمین اجتماعی مصوب ۱۳۵۴؛

۲/۴- پاداش افزایش تولید، مطابق قرارداد موضوع آیین نامه ماده ۴۷ قانون کار مورخ ۱۳۹۰/۰۹/۲۶؛

۲/۵- میزان سایر موارد، نظیر مهد کودک، یارانه غذا، ایاب و ذهاب و غیره، چنانچه مقرره خاصی راجع به میزان آنها وجود نداشته باشد، در چهارچوب قانون کار، تابع توافق و عرف است.

ب) پیشنهاد

در راستای بند (۹) سیاستهای کلی نظام قانون گذاری مصوب ۱۳۹۸/۰۷/۰۲ مقام معظم رهبری و تاکید بر لزوم شفافیت و عدم ابهام و نیز استحکام در ادبیات و اصطلاحات حقوقی، پیشنهاد میگردد: وزارت امور اقتصادی و دارایی در مقام تهیه پیش نویس لایحه اصلاح قانون مالیاتهای مستقیم، ابهام ناشی از تفکیک مزایای شغل از شاغل را برطرف نماید.

متن نامه در خصوص رفع ابهام مربوط به مزایای رفاهی انگیزشی