معافیت مالیات حقوق ۱۴۰۴ و نحوه محاسبه مالیات حقوق سال ۱۴۰۴

فهرست مطالب

سقف معافیت مالیاتی سال ۱۴۰۴

طبق جدول مالیات حقوق سقف معافیت مالیاتی سال ۱۴۰۴ سالانه مبلغ ۲.۸۸۰.۰۰۰.۰۰۰ ریال و ماهانه ۲۴۰.۰۰۰.۰۰۰ ریال است.

در قانون بودجه ۱۴۰۳ و ۱۴۰۴ نحوه محاسبه مالیات بر درآمد حقوق کارگران و کارمندان و سایر حقوق بگیران نسبت به سال های قبل تغییرات اساسی پیدا کرد. این تغییرات از یک طرف محاسبه مالیات حقوق را پیچیده کرد و در طرف دیگر در قانون جدید مالیات ۱۴۰۴، روش محاسبه جدید به نفع کارکنان تمام شد.

هر چند در قانون بودجه، جدول مالیات حقوق ۱۴۰۴ مثل سال های گذشته مشخص و تعیین شده است ولی در زیر جدول نحوه محاسبه مالیات و موارد مشمول و معاف شفاف مشخص شده است. از جمله مزایای رفاهی انگیزه ای که قبلا از مالیات معاف بودند در حال حاضر به نسبتی مشمول مالیات شده اند که در توضیحات بعدی با جزئیات به آنها اشاره شده است.

تغییر مهم در مالیات حقوق ۱۴۰۴

در سال های گذشته محاسبه و برآورد مالیات حقوق کارگران و کارکنان بر عهده کارفرما بود که مالیات را محاسبه و به اداره امور مالیاتی اظهار می کرد و مبلغ مالیات را نیز پرداخت می کرد.

در قانون جدید، محاسبه مالیات حقوق کارکنان بر عهده اداره امور مالیاتی است و برای انجام این محاسبه یک نرم افزار با عنوان SalaryList تهیه و از طریق سایت سازمان امور مالیاتی کشور در اختیار کارفرماها قرار گرفته است. کارفرماها مکلف هستند مالیات حقوق کارکنان خود را از طریق این نرم افزار محاسبه و به سازمان امور مالیاتی ارسال کنند.

جدول مالیات حقوق ۱۴۰۴

بند ۲ قسمت ز تبصره ۱ ماده واحده لایحه بودجه ۱۴۰۴ مربوطه به مالیات بر درآمد حقوق کارگران و کارمندان است. در این لایحه نرخ های مالیات حقوق موضوع ماده ۸۴ قانون مالیاتهای مستقیم به صورت پلکانی و در ۶ پله و با نرخ ۱۰ الی ۳۰ درصد تعیین شدهاند.

| دستمزد سالانه (تومان) | دستمزد ماهانه (تومان) | نرخ مالیات |

|---|---|---|

| ۲۸۸ میلیون و کمتر | ۲۴ میلیون و کمتر | ۰ درصد |

| از ۲۸۸ تا ۳۶۰ میلیون | ۲۴ تا ۳۰ میلیون | ۱۰ درصد |

| از ۳۶۰ تا ۴۵۶ میلیون | ۳۰ تا ۳۸ میلیون | ۱۵ درصد |

| از ۴۵۶ تا ۶۰۰ میلیون | ۳۸ تا ۵۰ میلیون | ۲۰ درصد |

| از ۶۰۰ تا ۸۰۰ میلیون | ۵۰ تا ۶۶/۷ میلیون | ۲۵ درصد |

| ۸۰۰ میلیون به بالا | ۶۶/۷ میلیون به بالا | ۳۰ درصد |

طبق مصوبه اشاره شده، جدول مالیات حقوق ۱۴۰۴ به صورت سالانه و ماهانه به صورت زیر خواهد بود:

جدول مالیات حقوق ۱۴۰۴ و میزن معافیت چگونه تعیین می شود؟

هر سال طی قانون بودجه سالانه، مقررات مربوط به مالیات حقوق تغییر میکند و ارقام جدیدی تصویب میشود. این تغییرات در حقوق و دستمزد کارگران و کارمندان اثر میگذارد. آشنایی به جدول مالیات حقوق ۱۴۰۴ و قوانین و مقررات مربوطه و همچنین نحوه محاسبه آن باعث میشود کارفرمایان و کارگران مالیات خود را به طور صحیح محاسبه کنند و حقی از آنان ضایع نشود. در ادامه به طور کامل مالیات حقوق ۱۴۰۴، نحوه محاسبه آن با ارائه جدول مالیات حقوق ۱۴۰۴ پرداخته شده است. همچنین مثال های کاربردی حل شده و نحوه محاسبه آنلاین مالیات حقوق ۱۴۰۴ و فایل اکسل محاسبه مالیات حقوق ۱۴۰۴ معرفی شدهاند.

جدول معافیت مالیات حقوق ۱۴۰۴ طبق قانون برنامه بودجه

در تمام کشورها از جمله ایران تمام افرادی که از جایی درآمدی کسب میکنند باید مالیات مربوط به آن را نیز پرداخت کنند. در قانون مالیاتهای مستقیم، انواع مالیاتها برای اشخاص تعریف شده که یکی از آنها مالیات بر درآمد حقوق کارگران و کارمندان است. این نوع مالیات صرفا به افراد حقوق بگیر تعلق میگیرد و طبق قانون بودجه سالانه و همچنین قانون مالیاتهای مستقیم قسمتی از درآمد حقوق معاف از مالیات بوده و قسمتی مشمول پرداخت مالیات میشود.

برای محاسبه مالیات حقوق ۱۴۰۴ و تنظیم جدول مالیات حقوق، دو اصطلاح پرکاربرد وجود دارد که لازم است با آنها آشنا شوید. این اصطلاحات به شرح زیر هستند:

سقف معافیت مالیاتی: مبلغی است که طبق قانون بودجه، بخشی از حقوق کارگران و کارمندان تا این مقدار از پرداخت مالیات معاف است. این معافیت در سال ۱۴۰۴ سالانه مبلغ ۲,۸۸۰,۰۰۰,۰۰۰ ریال و ماهانه مبلغ ۲۴ میلیون تومان تعیین شده است.

نرخ های مالیات حقوق: مبلغ مازاد بر سقف معافیت مالیاتی مشمول مالیات میشود. کل مبلغ مشمول مالیات با یک نرخ و درصد محاسبه نمیشود بلکه به صورت پلکانی درصدها و نرخ های مالیاتی مشخص میشود. طبق نرخ های مالیات حقوق ۱۴۰۴، هر چه درآمد حقوق فردی بیشتر باشد نرخ و درصد مالیات نیز رقم بالاتری خواهد بود.

۱- سقف معافیت مالیاتی سالانه موضوع ماده (۸۴) قانون مالیاتهای مستقیم در سال ۱۴۰۴ مبلغ دو میلیارد و هشتصد و هشتاد میلیون (۲.۸۸۰.۰۰۰.۰۰۰) ریال تعیین میشود.

۲- نرخ مالیات بر مجموع درآمد حقوق اشخاص حقیقی به شرح زیر میباشد:

۲-۱- نسبت به مازاد مبلغ دو میلیارد و هشتصد و هشتاد میلیون (۲.۸۸۰.۰۰۰.۰۰۰) ریال تا سه میلیارد و ششصد میلیون (۳.۶۰۰.۰۰۰.۰۰۰) ریال، ده درصد (%۱۰)

۲-۲- نسبت به مازاد سه میلیارد و ششصد میلیون (۳.۶۰۰.۰۰۰.۰۰۰) ریال تا چهار میلیارد و پانصد و شصت میلیون (۴.۵۶۰.۰۰۰.۰۰۰) ریال، پانزده درصد (%۱۵)

۲-۳- نسبت به مازاد چهار میلیارد و پانصد و شصت میلیون (۴.۵۶۰.۰۰۰.۰۰۰) ریال تا شش میلیارد (۶.۰۰۰.۰۰۰.۰۰۰) ریال، بیست درصد (%۲۰)

۲-۴- نسبت به مازاد شش میلیارد (۶.۰۰۰.۰۰۰.۰۰۰) ریال تا هشت میلیارد (۸.۰۰۰.۰۰۰.۰۰۰) ریال، بیست و پنج درصد (%۲۵)

۲-۵- نسبت به مازاد هشت میلیارد (۸.۰۰۰.۰۰۰.۰۰۰) ریال به بالا، سیدرصد (%۳۰)

کلیه افرادی که در قبال ارائه خدمت در بخشهای دولتی و غیردولتی تحت هر عنوان از جمله ساعتی، روزمزد، قراردادی، حقالتدریس، حقالتحقیق، حقالزحمه، حق نظارت، حقالتألیف، حق فنی و پاداش شورای حل اختلاف دریافتی دارند، مشمول مالیات حقوق هستند.

همچنین حقالسعی (به استثنای مزد، حقوق و پاداش) و اضافه کار، رفاهی و انگیزشی، بهرهوری، فوقالعاده حقالتدریس، حقالتحقیق، حق پژوهش و حق کشیک (پس از اعمال سقف معافیت به تناسب اقلام مذکور و اقلام صدر این بند) مشمول مالیات به نرخ ۱۰% میشود.

موارد مشمول و معاف از مالیات حقوق کارگران ۱۴۰۴

همانطور که در قسمت قبل گفته شد یکی از موارد بسیار مهمی که در محاسبه مالیات حقوق باید به آن توجه کرد موارد مشمول و معاف از مالیات حقوق است. در مواد ۸۲ الی ۹۲ قانون مالیات های مستقیم و همچنین برخی بخشنامهها و مصوبات بعدی، مواردی از حقوق و دستمزد کارگران که از مالیات معاف هستند مشخص شدهاند. با تصویب قانون بودجه ۱۴۰۴، تمام مصوبات قبلی مربوط به معافیت مزایای رفاهی انگیزه ای نسخ شده و همراه با مزایای تبعی مزد مانند اضافه کاری، شب کاری، نوبت کاری و … مشمول مالیات با نرخ ۱۰ درصد ده

موارد عمومی مشمول مالیات حقوق کارگران در سال ۱۴۰۴

حقوق، پایه سنوات، مزایای ثابت به تبع شغل مانند حق جذب، حق سرپرستی، حق فنی و …، اضافه کاری، شب کاری، نوبت کاری، جمعه کاری، فوق العاده ماموریت.

جدول معافیت مالیات حقوق ۱۴۰۴

در جدول معافیت مالیات حقوق ۱۴۰۴، مواردی که معاف از مالیات حقوق هستند مشخص شده است. در فیش حقوقی کارکنان مواردی که در جدول معافیت مالیات حقوق ۱۴۰۴، مشمول مالیات هستند با هم جمع شده و در نهایت مالیات حقوق ۱۴۰۴ از روی آن محاسبه می شود.

| عنوان | مشمول مالیات | مشمول کسر بیمه |

|---|---|---|

| حقوق | مشمول مالیات است | مشمول بیمه است |

| پایه سنوات | مشمول مالیات است | مشمول بیمه است |

| حق جذب | مشمول مالیات است | مشمول بیمه است |

| حق سرپرستی | مشمول مالیات است | مشمول بیمه است |

| حق فنی | مشمول مالیات است | مشمول بیمه است |

| اضافه کاری | مشمول مالیات است | مشمول بیمه است |

| شب کاری | مشمول مالیات است | مشمول بیمه است |

| نوبت کاری | مشمول مالیات است | مشمول بیمه است |

| جمعه کاری | مشمول مالیات است | مشمول بیمه است |

| فوق العاده ماموریت | مشمول مالیات نیست | مشمول بیمه است |

| بن کارگری | مشمول مالیات مقطوع است | مشمول بیمه است |

| حق مسکن | مشمول مالیات مقطوع است | مشمول بیمه است |

| حق عائله مندی | مشمول مالیات مقطوع است | مشمول بیمه نیست |

| حق تاهل | مشمول مالیات مقطوع است | مشمول بیمه است |

| عیدی و پاداش | به اندازه یک دوازدهم سقف معافیت مالیاتی معاف است | مشمول بیمه نیست |

| بازخرید مانده مرخصی | مشمول مالیات نیست | مشمول بیمه نیست |

| حق شیفت | مشمول مالیات است | مشمول بیمه است |

| ایاب و ذهاب | مشمول مالیات نیست | مشمول بیمه است |

| حق بیمه | مشمول مالیات نیست |

جدول معافیت مالیات حقوق ۱۴۰۴

آموزش محاسبه مالیات حقوق سال ۱۴۰۴ به روش تفکیکی طبق قانون جدید

در قانون جدید مالیات حقوق ۱۴۰۴، حقوق و مزایای کارگران به دو قسمت تفکیک شده اند. یک قسمت مشمول مالیات پلکانی است و قسمت دیگر مشمول مالیات مقطوع ۱۰% (مازاد بر سقف معافیت مالیاتی)

محاسبه مالیات حقوق به صورت کلی شامل موارد بسیار زیادی است که در مجال یک نوشته نیست بنابراین در ادامه به صورت نمونه نحوه محاسبات مالیات حقوق ۱۴۰۴ برای مشمولین کارگاه های قانون کار عادی در نظر گرفته شده است.

مبنای تفکیک موارد مشمول مالیات پلکانی و مالیات مقطوع ۱۰% بند ذیل جدول مالیات حقوق ۱۴۰۴ در قانون بودجه است:

همچنین حقالسعی (به استثنای مزد، حقوق و پاداش) و اضافه کار، رفاهی و انگیزشی، بهرهوری، فوقالعاده حقالتدریس، حقالتحقیق، حق پژوهش و حق کشیک (پس از اعمال سقف معافیت به تناسب اقلام مذکور و اقلام صدر این بند) مشمول مالیات به نرخ ۱۰% میشود.

۱- موارد مشمول مالیات پلکانی

صرفا مزد و حقوق مشمول مالیات پلکانی هستند. مزد شامل مزد شغل، مزد مبنا، مزد پایه و پایه سنوات و مزایای ثابت پرداختی به تبع شغل مانند حق سرپرستی، حق فنی، فوق العاده مدیریت، حق جذب و .. می شود.

۲- موارد مشمول مالیات مقطوع ۱۰%

طبق متن قانون بودجه که در بالا آورده شده است مزایای رفاهی انگیزه ای شامل بن کارگری، حق مسکن، حق اولاد، حق تاهل، اضافه کاری، شب کاری، نوبت کاری، جمعه کاری، حق شیفت مشمول مالیات به نرخ ۱۰% هستند.

۳- جمع کل مبلغ مشمول مالیات پلکانی و ۱۰%

پس از تفکیک حقوق و مزایا به دو قسمت مشمول مالیات پلکانی و مالیات ۱۰%، کل مبالغ روی هم جمع شده و مبلغ کل مشمول مالیات بدست می آید. برای راحتی محاسبات بهتر است تمام موارد به صورت جدول مالیات ۱۴۰۴ در سه ستون عنوان، مبلغ و نوع مالیات مشخص شود.

نمونه جدول محاسبه مالیات حقوق 1404

در جدول مالیات حقوق ۱۴۰۴ به شکل زیر، مبالغ به عنوان نمونه و مثال هستند که برای راحتی آموزش محاسبه مالیات ذکر شده اند. این مبالغ تا حدی شبیه فیش حقوقی تعیین شده تا کاربران به راحتی با حقوق و مزایای خود تطبیق دهند.

| ردیف | عنوان | مبلغ ریال | نوع مالیات حقوق ۱۴۰۴ |

| ۱ | مزد شغل روزانه | ۱۱.۰۰۰.۰۰۰ | پلکانی |

| ۲ | پایه سنوات روزانه | ۹۷۶.۷۹۲ | پلکانی |

| ۳ | مزد ثابت روزانه(جمع دو مورد بالا) | ۱۱.۹۷۶.۷۹۲ | پلکانی |

| ۴ | حقوق ماهانه (مزد ثابت ضرب در ۳۰ روز) | ۳۵۹.۳۰۳.۷۶۰ | پلکانی (موارد بالا در این بند تجمیع شده اند) |

| ۵ | بن کارگری | ۲۲.۰۰۰.۰۰۰ | ز |

| ۶ | حق مسکن | ۹.۰۰۰.۰۰۰ | ۱۰% |

| ۷ | حق اولاد | ۲۰.۷۸۱.۹۳۶ | ۱۰% |

| ۸ | حق تاهل | ۵.۰۰۰.۰۰۰ | ۱۰% |

| ۹ | اضافه کاری | ۶۸.۶۲۵.۵۴۸ | ۱۰% |

| ۱۰ | شب کاری | ۱۸.۳۰۰.۱۴۶ | ۱۰% |

| ۱۱ | جمعه کاری | ۹.۵۸۱.۴۳۴ | ۱۰% |

| ۱۲ | حق ماموریت | ۳۵.۹۳۰.۳۷۶ | معاف از مالیات |

| ۱۳ | جمع مشمول مالیات پلکانی | ۳۵۹.۳۰۳.۷۶۰ | |

| ۱۴ | جمع مشمول مالیات ۱۰% | ۱۵۳.۲۸۹.۰۶۳ | |

| ۱۵ | جمع کل مشمول مالیات | ۵۱۲.۵۹۲.۸۲۳ |

محاسبه معافیت مالیاتی ۱۴۰۴ به تفکیک پلکانی و ۱۰%

سقف معافیت مالیات حقوق در سال ۱۴۰۴ ماهانه ۲۴۰.۰۰۰.۰۰۰ ریال تعیین شده است. در ابتدا لازم است این معافیت به دو قسمت سقف معافیت مالیات پلکانی و سقف معافیت مالیات ۱۰% تفکیک شود. برای تفکیک معافیت مالیاتی باید به نسبت مبالغ جمع مشمول مالیات جدول مالیات حقوق مثال بالا عمل کرد.

| مبلغ کل مشمول مالیات | ۵۱۲.۵۹۲.۸۲۳ | ۱۰۰% |

| جمع مشمول مالیات پلکانی | ۳۵۹.۳۰۳.۷۶۰ | ۷۰% |

| جمع مشمول مالیات ۱۰% | ۱۵۳.۲۸۹.۰۶۳ | ۳۰% |

| سقف معافیت مالیاتی ۱۴۰۴ | ۲۴۰.۰۰۰.۰۰۰ | ۱۰۰% |

| سهم مالیات پلکانی از معافیت | ۱۶۸.۲۲۸.۸۵۲ | ۷۰% |

| سهم مالیات ۱۰% از معافیت | ۷۱.۷۷۱.۱۴۸ | ۳۰% |

در جدول بالا ابتدا درصد هر کدام از موارد مشمول مالیات مشخص شد. سپس از روی درصد بدست آمده، سهم هر مورد از معافیت مالیات ۱۴۰۴ محاسبه شده است.

با توجه به جدول دوم مالیات حقوق ۱۴۰۴، حقوق تا مبلغ ۱۶۸.۲۲۵.۸۵۲ ریال و مزایای رفاهی انگیزه ای و مزایای تبعی مزد تا مبلغ ۷۱.۷۷۱.۱۴۸ ریال از مالیات معاف هستند.

محاسبه مالیات ۱۰%

محاسبه مالیات مزایای رفاهی انگیزه ای و مزایای تبعی مزد مانند اضافه کاری و شب کاری و … ساده است. کافی است مبلغ مازاد بر معافیت مالیاتی مربوطه به عدد ۰.۱ (۱۰%) ضرب شود.

مشمول مالیات ۱۰% = 81.۵۱۷.۹۱۶ = 71.۷۷۱.۱۴۸ – ۱۵۳.۲۸۹.۰۶۳

مبلغ مالیات ۱۰% = 8.۱۵۱.۷۹۲ = مشمول مالیات ۱۰% * ۰.۱

محاسبه مالیات پلکانی ۱۴۰۴

محاسبه قسمت پلکانی نسبت به مالیات ۱۰% کمی پیچیده بوده و نیازمند این است که ابتدا جدول مالیات ۱۴۰۴ با توجه به سقف معافیت مالیاتی این مثال دوباره تنظیم و محاسبه شود.

نکات مهم و قابل توجه در محاسبه جدول مالیات پلکانی ۱۴۰۴:

۱-سقف معافیت مالیاتی به اندازه سهم مبلغ مشمول مالیات پلکانی کاهش می یابد.

۲-فاصله پلکان ها برابر با فاصله پلکان های جدول مالیات حقوق اصلی باقی می ماند.

با توجه به نکات بالا نیاز است که ابتدا سقف معافیت مالیاتی مشخص شده و سپس از روی فاصله پلکانی جدول اصلی (طبق قانون بودجه) محاسبه شده و جدول جدیدی برای این مثال تهیه شود.

سقف معافیت مالیاتی سهم مالیات پلکانی این مثال قبلا محاسبه شد که برابر با ۱۶۸.۲۲۸.۸۵۲ ریال است.

فاصله بین پلکان ها و طبقات مالیاتی ماهانه از روی جدول مصوبه قانون بودجه به صورت زیر است:

| شماره پله | دستمزد ماهانه (ریال) | بازه مبلغی پله | نرخ مالیات |

|---|---|---|---|

| ۱ | ۲۴۰ میلیون و کمتر | ۲۴۰.۰۰۰.۰۰۰ | ۰ درصد |

| ۲ | ۲۴۰ تا ۳۰۰ میلیون | ۶۰.۰۰۰.۰۰۰ | ۱۰ درصد |

| ۳ | ۳۰۰ تا ۳۸۰ میلیون | ۸۰.۰۰۰.۰۰۰ | ۱۵ درصد |

| ۴ | ۳۸۰ تا ۵۰۰ میلیون | ۱۲۰.۰۰۰.۰۰۰ | ۲۰ درصد |

| ۵ | ۵۰۰ تا ۶۶۶.۷ میلیون | ۱۶۶.۶۶۶.۶۶۷ | ۲۵ درصد |

| ۶ | ۶۶۶.۷ میلیون به بالا | ۳۰ درصد |

حال برای محاسبه قسمت پلکانی مالیات حقوق ۱۴۰۴، باید جدول بالا که جدول اصلی مطابق با قانون بودجه است طبق محاسباتی که انجام دادیم بروزرسانی شده و جدول پلکانی مالیات به صورت اختصاصی برای این مثال محاسبه شود. برای محاسبه کافی است که ۲۴۰ میلیون ریال ابتدایی به مبلغ سهم سقف معافیت مالیاتی پلکانی این مثال تغییر یافته و بقیه پله ها نیز به اندازه بازه مبلغی هر پله افزایش پیدا کند. جدول مالیات حقوق جدید ۱۴۰۴ برای مثال بالا به صورت زیر در خواهد آمد:

| شماره پله | دستمزد ماهانه (ریال) | بازه مبلغی پله | نرخ مالیات |

|---|---|---|---|

| ۱ | ۱۶۸.۲۲۸.۸۵۲ و کمتر | ۱۶۸.۲۲۸.۸۵۲ | ۰ درصد |

| ۲ | ۱۶۸.۲۲۸.۸۵۲ تا ۲۲۸.۲۲۸.۸۵۲ | ۶۰.۰۰۰.۰۰۰ | ۱۰ درصد |

| ۳ | ۲۲۸.۲۲۸.۸۵۲ تا ۳۰۸.۲۲۸.۸۵۲ | ۸۰.۰۰۰.۰۰۰ | ۱۵ درصد |

| ۴ | ۳۰۸.۲۲۸.۸۵۲ تا ۴۲۸.۲۲۸.۸۵۲ | ۱۲۰.۰۰۰.۰۰۰ | ۲۰ درصد |

| ۵ | ۴۲۸.۲۲۸.۸۵۲ تا ۵۹۴.۸۹۵.۵۱۹ | ۱۶۶.۶۶۶.۶۶۷ | ۲۵ درصد |

| ۶ | ۵۹۴.۸۹۵.۵۱۹ به بالا | ۳۰ درصد |

طبق محاسباتی که انجام شد مبلغ مشمول مالیات پلکانی در مثال معادل ۳۵۹.۳۰۳.۷۶۰ ریال است. این عدد در پله ۴ قرار می گیرد.

مالیات پله ۱: تا مبلغ ۱۶۸.۲۲۸.۸۵۲ معاف از مالیات بوده و مالیات این پله صفر می شود.

مالیات پله ۲: کل پله دو شامل می شود. یعنی بازه مبلغی ۶۰.۰۰۰.۰۰۰ ریال با نرخ ۱۰% بوده که مالیات این پله مبلغ ۶.۰۰۰.۰۰۰ ریال می شود.

مالیات پله ۳: کل پله سه شامل می شود. یعنی بازه مبلغی ۸۰.۰۰۰.۰۰۰ ریال با نرخ ۱۵% بوده که مالیات این پله مبلغ ۱۲.۰۰۰.۰۰۰ ریال می شود.

مالیات پله ۴: عدد مشمول مالیات مثال در بازه بین دو مبلغ پله چهار قرار دارد. عدد کف پله چهار از مبلغ مشمول مالیات کسر شده و مالیات با نرخ ۲۰% محاسبه می شود.

مبلغ مشمول مالیات ۲۰% این پله = 51.۰۷۴.۹۰۸ = 308.۲۲۸.۸۵۲ – ۳۵۹.۳۰۳.۷۶۰

مالیات مبلغ بالا = 10.۲۱۴.۹۸۲ = 0.۲ * ۵۱.۰۷۴.۹۰۸

مالیات پلکانی کامل = مالیات پله ۲ + مالیات پله ۳ + مالیات پله ۴

۲۸.۲۱۴.۹۸۲ = 10.۲۱۴.۹۸۲ + ۱۲.۰۰۰.۰۰۰ + ۶.۰۰۰.۰۰۰

جمع مالیات پلکانی و مالیات ۱۰% در سال ۱۴۰۴

در محاسبات بالا مالیات به صورت نرخ مقطوع ۱۰% و مالیات به صورت پلکانی محاسبه شدند. برای محاسبه مالیات ماهانه کل، این دو مالیات محاسبه شده باهم جمع می شوند.

جمع کل مالیات ماهانه = مالیات پلکانی + مالیات با نرخ ۱۰%

۳۶.۳۶۶.۷۷۳ = 28.۲۱۴.۹۸۲ + ۸.۱۵۱.۷۹۲

جدول پلکانی مالیات حقوق ماهانه کارگران سال ۱۴۰۴

در جدول مالیات حقوق ۱۴۰۴، کلیات مصوبه از قانون بودجه مشخص شده است. برای سادگی محاسبات مالیات حقوق ماهانه، جدول محاسبه مالیات حقوق ماهانه کارگران به صورت زیر تنظیم شده است. در مثال های آموزش محاسبه مالیات حقوق ۱۴۰۴، از ارقام مندرج در این جدول استفاده شده است.

| شماره پله مالیاتی | دستمزد مشمول ماهانه | مبلغ بازه | نرخ مالیات | مالیات کل پایه |

|---|---|---|---|---|

| ۱ | از ۰ تا ۲۴۰,۰۰۰,۰۰۰ | ۲۴۰,۰۰۰,۰۰۰ | ۰ درصد | ۰ |

| ۲ | از ۲۴۰,۰۰۰,۰۰۰ تا ۳۰۰,۰۰۰,۰۰۰ | ۶۰,۰۰۰,۰۰۰ | ۱۰ درصد | ۶,۰۰۰,۰۰۰ |

| ۳ | از ۳۰۰,۰۰۰,۰۰۰ تا ۳۸۰,۰۰۰,۰۰۰ | ۸۰,۰۰۰,۰۰۰ | ۱۵ درصد | ۱۲,۰۰۰,۰۰۰ |

| ۴ | از ۳۸۰,۰۰۰,۰۰۰ تا ۵۰۰,۰۰۰,۰۰۰ | ۱۲۰,۰۰۰,۰۰۰ | ۲۰ درصد | ۲۴,۰۰۰,۰۰۰ |

| ۵ | از ۵۰۰,۰۰۰,۰۰۰ تا ۶۶۷,۰۰۰,۰۰۰ | ۱۶۷,۰۰۰,۰۰۰ | ۲۵ درصد | ۴۱,۷۵۰,۰۰۰ |

| ۶ | از ۶۶۷,۰۰۰,۰۰۰ به بالا | ۳۰ درصد |

آموزش مراحل و نحوه محاسبه معافیت و مالیات حقوق ۱۴۰۴ به روش قدیمی

برای محاسبه مالیات حقوق ۱۴۰۴ لازم است مراحل زیر انجام شود:

۱-مشخص کردن درآمد ماهانه و تفکیک موارد مشمول و معاف از مالیات و در نهایت بدست آوردن جمع درآمد مشمول مالیات بر درآمد حقوق. در ادامه، به توضیح موارد مشمول مالیات و معاف از آن پرداخته شده است.

۲-کسر سقف معافیت مالیات حقوق ۱۴۰۴ از جمع درآمد مشمول مالیات و بدست آوردن مبلغ نهایی که باید مالیات آن محاسبه شود.

۳-اعمال نرخ های مالیاتی بر مبلغ مشمول مالیات.

قسمت ۱ و ۲ از محاسبات، کار نسبتا سادهای است ولی محاسبه بند ۳ نیاز به دقت و مهارت بیشتری دارد. برای محاسبه نرخها و مبالغ مالیات حقوق ۱۴۰۴، محاسبات میتوانند بهطور دستی، از طریق سامانه مربوطه در سایت کارتابان برای محاسبه آنلاین مالیات حقوق ۱۴۰۴، یا با استفاده از فایل اکسل انجام شوند.

در صورتی که تعداد کارکنان کم باشد محاسبه مالیات حقوق به صورت دستی مقدور است ولی اگر تعداد کارکنان بیشتر باشد محاسبه دستی مالیات کاری زمانبر، خستهکننده و مستعد اشتباهات زیاد است. بنابراین برای تعداد محاسبات بیشتر پیشنهاد میشود از محاسبه آنلاین مالیات حقوق ۱۴۰۴ و یا فایل اکسل محاسبه مالیات ۱۴۰۴ استفاده کنید.

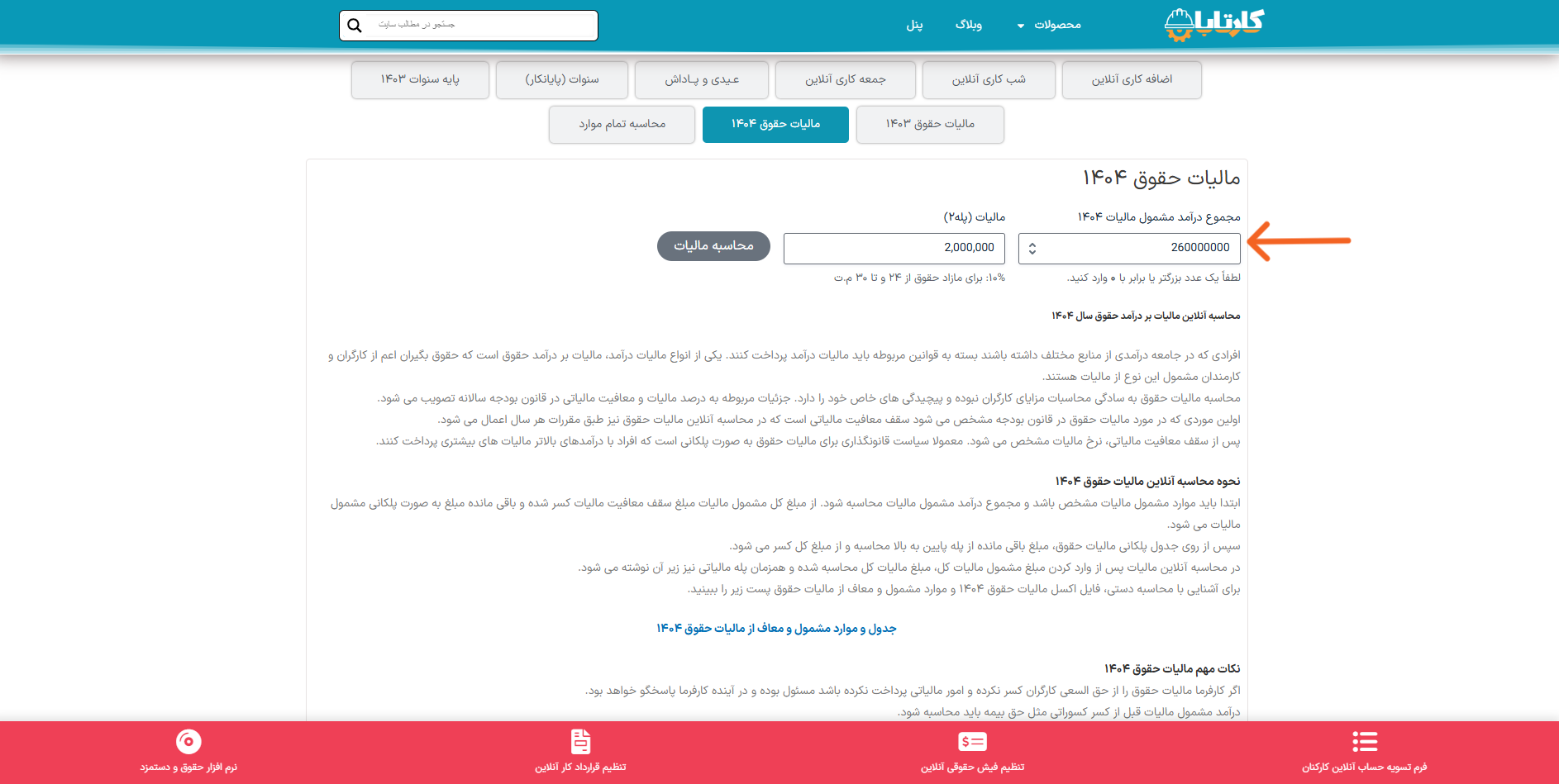

محاسبه آنلاین مالیات حقوق ۱۴۰۴

برای محاسبه آنلاین مالیات حقوق ۱۴۰۴، ابتدا وارد سامانه محاسبه آنلاین مزایای کارکنان شوید. سپس با انتخاب گزینه «مالیات حقوق ۱۴۰۴»، میتوانید محاسبه آنلاین مالیات حقوق ۱۴۰۴ خود را انجام دهید. در این فرآیند، ابتدا باید موارد مشمول مالیات بهطور دقیق مشخص شوند و مجموع درآمد مشمول مالیات محاسبه گردد. پس از وارد کردن مبلغ مشمول مالیات کل، مبلغ مالیات مربوطه محاسبه خواهد شد و بهطور همزمان، پله مالیاتی مربوطه نیز نمایش داده میشود.

برای مثال: مبلغ مشمول مالیات ۱۴۰۴ کارگری در یکی از ماهها مبلغ ۲۶ میلیون تومان بوده است. طبق تصویر مبلغ مشمول مالیات را در جای مربوطه وارد کرده و پس از درج مبلغ، محاسبه آنلاین مالیات حقوق انجام شده و پله مالیاتی به صورت خودکار نمایش داده میشود.

فایل اکسل محاسبه معافیت و مالیات حقوق ۱۴۰۴

محاسبه مالیات به صورت دستی میتواند چالشبرانگیز باشد و احتمال بروز خطا وجود دارد. این مشکل بهویژه زمانی که درآمد مشمول مالیات در پلههای بالاتر قرار گیرد، بیشتر میشود و فرآیند محاسبه پیچیدهتر میگردد. برای سهولت در این زمینه، فایل اکسل محاسبه مالیات حقوق ۱۴۰۴ بهصورت آنلاین و با استفاده از فرمولنویسی دقیق طراحی شده است و در اختیار کاربران کارتابان قرار گرفته است. تنها کافی است مبلغ درآمد مشمول مالیات خود را در فیلد مشخص شده وارد کنید تا مالیات حقوق سال ۱۴۰۴ بهطور خودکار محاسبه شود و پله مالیاتی مربوطه تعیین گردد.

نحوه محاسبه مالیات حقوق ۱۴۰۴ با فایل اکسل

ابتدا باید موارد مشمول مالیات مشخص باشند و مجموع درآمد مشمول مالیات محاسبه شود. برای مثال: فرض کنیم مبلغ مشمول مالیات ۱۴۰۴ کارگری در یکی از ماهها مبلغ ۲۶ میلیون تومان بوده است. طبق تصویر مبلغ مشمول مالیات را در فایل اکسل وارد کرده و پس از درج مبلغ، میزان مالیات حقوق ۱۴۰۴ و پله مالیاتی به صورت خودکار نمایش داده میشود.

مثال نحوه محاسبه مالیات حقوق ۱۴۰۴ به روش قدیمی

این روش صرفا جهت آشنایی است و در محاسبه مالیات سال ۱۴۰۴ کاربرد ندارد و می توانید برای مقایسه مالیات ۱۴۰۴ به روش جدید و قدیمی از آن استفاده کنید.

برای آشنایی کامل با نحوه محاسبه مالیات حقوق ۱۴۰۴، چند مثال از پلههای مختلف زده شده تا بتوانید مالیات مبالغ مختلف را محاسبه کنید. پس از محاسبه دستیمالیات میتوانید برای اطمینان از درستی محاسبات، نتیجه را با محاسبه آنلاین مالیات حقوق ۱۴۰۴ و یا اکسل مالیات حقوق ۱۴۰۴ مقایسه کنید.

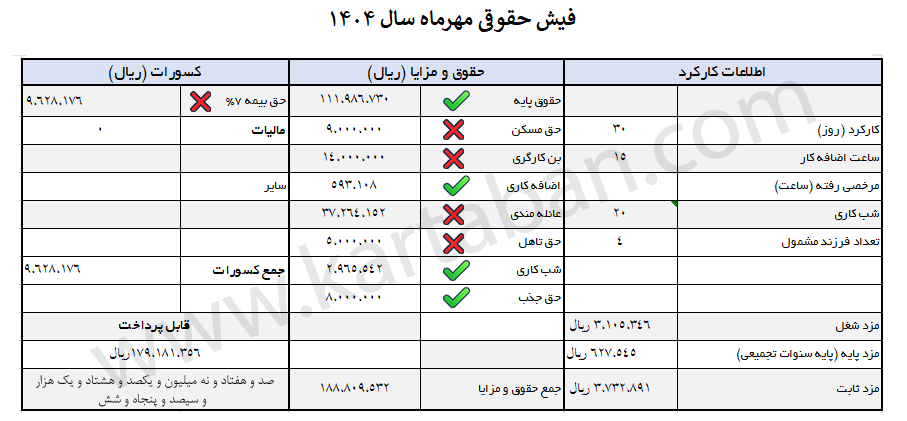

مثال۱) یک فیش حقوقی به صورت زیر را در نظر میگیریم. در این تصویر مواردی که تیک سبز دارند مشمول مالیات و ضربدرهای قرمز معاف از مالیات هستند. در سایر مثالها صرفا عدد نهایی مشمول مالیات برای محاسبه مالیات در نظر گرفته خواهد شد.

طبق تصویر بالا، جمع مبالغ مشمول مالیات کارگری در یک ماه فرضی مبلغ ۱۷۹,۱۸۱,۳۵۶ ریال شده است. طبق جدول معافیت مالیات و جدول مالیات حقوق ۱۴۰۴ این مبلغ در پله اول مالیاتی قرار گرفته است.

مثال ۲) فرض کنیم مبلغ مشمول مالیات ۱۴۰۴ کارگری در یکی از ماهها مبلغ ۲۶ میلیون تومان بوده است. این مبلغ در پله دوم مالیاتی قرار می گیرد. مبلغ ۲۴ میلیون تومان معاف از مالیات بوده و کل مبلغ کسر شده و ۲ میلیون تومان مشمول ۱۰ درصد مالیات خواهد شد. مبلغ مالیات حقوق سال ۱۴۰۴ این کارگر ۲۰۰ هزارتومان خواهد بود.

مثال ۳) فرض کنیم مبلغ حقوق مشمول مالیات برای کارگری در یکی از ماه های سال ۱۴۰۴ مبلغ ۳۵ میلیون تومان بوده است. این مبلغ در پله سوم مالیاتی بوده و مالیات حقوق به صورت زیر محاسبه میشود.

۳-۱) پله اول: تا ۲۴ میلیون تومان معاف از مالیات.

۳-۲) پله دوم: مبلغ بازه پله دوم ۶ میلیون تومان و ۱۰ درصد مالیات آن معادل ۶۰۰ هزارتومان میشود.

۳-۳) پله سوم: در دو پله قبلی، مالیات ۳۰ میلیون تومان محاسبه شده است. در این قسمت مالیات باقی مانده از حقوق محاسبه میشود. مبلغ باقی مانده ۵ میلیون تومان بوده که با نرخ پله سوم یعنی ۱۵ درصد محاسبه میشود. مالیات ۵ میلیون تومان با نرخ ۱۵ درصد معادل ۷۵۰ هزارتومان میشود.

۳-۴) جمع مبلغ مالیات قابل پرداخت این کارگر مجموع مالیات محاسبه شده در ۳ پله است. مجموع مبالغ سه پله صورت زیر خواهد بود:

۱,۳۵۰,۰۰۰ تومان = 750,۰۰۰ + ۶۰۰,۰۰۰ + ۰

مثال ۴) مبلغ مشمول مالیات ماهانه ۷۵ میلیون تومان بوده است که طبق جدول مالیات حقوق ۱۴۰۴ به صورت پلکانی زیر خواهد بود.

۴-۱) پله اول: مبلغ ۲۴ میلیون تومان معاف از مالیات.

۴-۲) پله دوم: مبلغ ۶ میلیون تومان با نرخ ۱۰ درصد = 600 هزارتومان

۴-۳) پله سوم: مبلغ ۸ میلیون تومان با نرخ ۱۵ درصد = 1.۲۰۰.۰۰۰ تومان

۴-۴) پله چهارم: مبلغ ۱۲ میلیون تومان با نرخ ۲۰ درصد = 2.۴۰۰.۰۰۰ تومان

۴-۵) پله پنجم: مبلغ ۱۶.۷۰۰.۰۰۰ تومان با نرخ ۲۵ درصد = 4.۱۷۵.۰۰۰ تومان

۴-۶) پله ششم: جمع مبالغی که در پلههای قبلی، مالیات آنها حساب شد معادل ۶۶.۷۰۰.۰۰۰ تومان شد. آنچه از مبلغ مشمول مالیات باقی مانده که مالیات آن حساب نشده است مبلغ ۸.۳۰۰.۰۰۰ تومان است. مالیات این مبلغ که در پله ششم قرار دارد با نرخ ۳۰ درصد محاسبه میشود. مالیات این مبلغ برابر با ۲.۴۹۰.۰۰۰ تومان خواهد بود.

۴-۷) جمع مالیات حقوق ۱۴۰۴ این مثال

مالیات های محاسبه شده برای هر پله در نهایت باهم جمع شده و مبلغ نهایی مالیات حقوق به صورت زیر به دست میآید:

تومان ۱۰.۸۶۵.۰۰۰ = 2.۴۹۰.۰۰۰ + ۴.۱۷۵.۰۰۰ + ۲.۴۰۰.۰۰۰ + ۱.۲۰۰.۰۰۰ + ۶۰۰.۰۰۰ + ۰

مواد ۸۴، ۸۵ و ۸۶ قانون مالیاتهای مستقیم و بند (و) تبصره ۱۲ و بند (ص) تبصره ۶ قانون بودجه سال ۱۴۰۲ کل کشور

موضوع: ابلاغ مقررات مربوط به احکام بند (و) تبصره ۱۲ و بند (ص) تبصره ۶ قانون بودجه سال ۱۴۰۲ کل کشور

با توجه به احکام بند (و) تبصره ۱۲ و بند (ص) تبصره ۶ قانون بودجه سال ۱۴۰۲ کل کشور، مقرر میدارد:

۱- سقف معافیت مالیاتی موضوع ماده ۸۴ قانون مالیاتهای مستقیم اصلاحی مصوب ۱۳۹۴/۰۴/۳۱ در سال ۱۴۰۲ مبلغ یک میلیارد و دویست میلیون (۱،۲۰۰,۰۰۰,۰۰۰) ریال است.

۲- مجموع درآمد اشخاص حقیقی که تحت عناوینی از قبیل حقوق و مزایا (به استثنای عیدی و کارانه اعضای هیأت علمی بالینی تمام وقت جغرافیایی و پزشکان متخصص بالینی تمام وقت جغرافیایی)، مقرری با مزد، حق شغل حق شاغل فوق العادهها اضافهکار، حقالزحمه، حق مشاوره، حق حضور در جلسات، پاداش حقالتدريس، حق التحقيق، حق پژوهش و کارانه اعم از مستمر یا غیر مستمر که به صورت نقدی و غیر نقدی از یک یا چند منبع در بخش دولتی و یا غیر دولتی تحصیل مینمایند، چه از کارفرمای اصلی و یا غیر اصلی (موضوع تبصره ۱ ماده ۸۶ قانون مالیاتهای مستقیم) باشد، پس از کسر بخشودگی معافیت و سایر مشوقهای مقرر در قانون مالیاتهای مستقیم و سایر قوانین از جمله ماده ۵۶ قانون جامع خدمات رسانی به ایثارگران مصوب ۱۳۸۶/۰۴/۰۳، ماده ۲۵ قانون حمایت از معلولان مصوب ۱۳۹۶/۱۲/۲۰) به نرخهای زیر مشمول مالیات، میباشد:

۲-۱- نسبت به مازاد یک میلیارد و دویست میلیون (۱،۲۰۰،۰۰۰۰،۰۰۰) ریال تا یک میلیارد و ششصد و هشتاد میلیون (۱۶۸۰،۰۰۰۰،۰۰۰) ریال، ده درصد (%۱۰)

۲-۲- نسبت به مازاد یک میلیارد و ششصد و هشتاد میلیون (۱،۶۸۰،۰۰۰۰،۰۰۰) ریال تا دو میلیارد و هفتصد و شصت میلیون (۲،۷۶۰،۰۰۰،۰۰۰) ریال، پانزده درصد (%۱۵)

۲-۳- نسبت به مازاد دو میلیارد و هفتصد و شصت میلیون (۲،۷۶۰۰،۰۰۰۰،۰۰۰) ۲,۷۶۰۰۰۰۰۰۰۰ ریال تا چهار میلیارد و هشتاد میلیون ۴۰۸۰،۰۰۰،۰۰۰) ریال، بیست درصد (%۲۰)

۲-۴- نسبت به مازاد چهار میلیارد و هشتاد میلیون (۴،۰۸۰،۰۰۰،۰۰۰) ریال به بالا، سی درصد (%۳۰)

به مجموع درآمدهای حقوق هر یک از اشخاص حقیقی مشمول حکم بند (و) تبصره ۱۲ قانون صدر الاشاره، یک معافیت مالیات بر درآمد حقوق سالانه موضوع ماده ۸۴ قانون مالیاتهای مستقیم به میزان تعیین شده فوق الذكر، قابل اعمال خواهد بود.

با توجه به احکام بند (و) تبصره ۱۲ و بند (ص) تبصره ۶ قانون بودجه سال ۱۴۰۲ کل کشور، مقرر می دارد.

۱- سقف معافیت مالیاتی موضوع ماده ۸۴ قانون مالیاتهای مستقیم اصلاحی مصوب ۱۳۹۴/۰۴/۳۱ در سال ۱۴۰۲ مبلغ یک میلیارد و دویست میلیون (۱،۲۰۰,۰۰۰,۰۰۰) ریال است.

مجموع درآمد اشخاص حقیقی که تحت عناوینی از قبیل حقوق و مزایا به استثنای عبدی و کارانه اعضای هیأت علمی بالینی تمام وقت جغرافیایی و پزشکان متخصص بالینی تمام وقت جغرافیایی مقرری با مزد، حق شغل حق شاغل فوق العاده ها اضافه کار حق الزحمه حق مشاوره حق حضور در جلسات پاداش حق التدريس حق التحقيق، حق پژوهش و کارانه اعم از مستمر یا غیر مستمر که به صورت نقدی و غیر نقدی از یک یا چند منبع در بخش دولتی و یا غیر دولتی تحصیل مینمایند چه از کارفرمای اصلی و یا غیر اصلی موضوع تبصره ۱ ماده ۸۶ قانون مالیاتهای مستقیم باشد پس از کسر بخشودگی معافیت و سایر مشوق های مقرر در قانون مالیاتهای مستقیم و سایر قوانین از جمله ماده ۵۶ قانون جامع خدمات رسانی به ایثارگران مصوب ۱۳۸۶/۰۴/۰۳، ماده ۲۵ قانون حمایت از معلولان مصوب ۱۳۹۶/۱۲/۲۰) به نرخهای زیر مشمول مالیات می باشد.

۲-۱- نسبت به مازاد یک میلیارد و دویست میلیون (۱،۲۰۰۰۰۰۰۰۰۰) ریال تا یک میلیارد و ششصد و هشتاد میلیون (۱۶۸۰،۰۰۰۰۰۰۰) ریال، ده درصد (۱۰)

۲-۲- نسبت به مازاد یک میلیارد و ششصد و هشتاد میلیون (۱،۶۸۰،۰۰۰۰۰۰۰) ریال تا دو میلیارد و هقتصد و شصت میلیون (۲،۷۶۰،۰۰۰،۰۰۰) ریال، پانزده درصد (۱۵)

۲-۳- نسبت به مازاد دو میلیارد و هفتصد و شصت میلیون (۲،۷۶۰۰۰۰۰۰۰۰۰) ۲,۷۶۰۰۰۰۰۰۰۰ ریال تا چهار میلیارد و هشتاد میلیون ۴۰۸۰،۰۰۰،۰۰۰) ریال، بیست درصد (۲۰)

۲-۴- نسبت به مازاد چهار میلیارد و هشتاد میلیون (۴،۰۸۰،۰۰۰،۰۰۰) ریال به بالا، سی درصد (۳۰)

به مجموع درآمدهای حقوق هر یک از اشخاص حقیقی مشمول حکم بند (و) تبصره ۱۲ قانون صدر الاشاره، یک معافیت مالیات بر درآمد حقوق سالانه موضوع ماده ۸۴ قانون مالیاتهای مستقیم به میزان تعیین شده فوق الذكر، قابل اعمال خواهد بود.

پرداخت کنندگان حقوق هنگام هر پرداخت یا تخصیص آن مکلفاند، طبق قوانین و مقررات و با احتساب پرداختی سایر اشخاص به حقوق بگیر مورد نظر، مالیات متعلق را محاسبه، کسر و تا پایان ماه بعد ضمن تسلیم فهرست مشخصات حقوق بگیران پرداخت نمایند. پس از دریافت سیستمی فهرست مذکور، سازمان امور مالیاتی کشور میزان مالیات متعلق به هر حقوق بگیر را مطابق قوانین و مقررات و با لحاظ مجموع حقوق دریافتی آنان و بر اساس میزان حقوق دریافتی از سایر کارفرمایان تا آن زمان، محاسبه و در صورتی که مالیات متعلق به هر حقوق بگیر کمتر محاسبه و پرداخت شده باشد، میزان ما به التفاوت مالیات هر حقوق بگیر را به صورت سیستمی به پرداخت کننده حقوق اعلام مینماید. چنانچه کارفرما ظرف مهلت ده روز از تاریخ اعلام سیستمی بدهی مالیاتی را از طریق سامانه پرداخت و درخواست بخشودگی جرایم مالیاتی را به صورت سیستمی ارائه نمایند، جرایم متعلق از این بابت با رعایت ماده ۱۹۱ قانون مالیاتهای مستقیم بخشوده میشود. در مواردی که کارفرما در موعد مقرر مابه التفاوت مالیات اعلامی توسط سیستم را نپردازد بر اساس نرخ مالیاتی متناظر نسبت به مطالبه مالیات متعلق و جرایم مربوطه اقدام خواهد شد.

۵- چنانچه در رسیدگیهای اداره امور مالیاتی مشخص شود، کارفرما به تکالیف مقرر خود در راستای ارسال فهرست وفق ماده ۸۶ قانون یاد شده عمل ننموده یا درآمد حقوق هر یک از کارکنان را کمتر از میزان واقعی ابراز نموده است، مابه التفاوت مالیات مذکور با توجه به مجموع درآمد حقوق حقوق بگیر و بر اساس بالاترین نرخ متعلق به آن، تعیین میشود.

۶- درآمد عیدی حقوق بگیران، پس از اعمال معافیت مالیاتی موضوع بند ۱۰ ماده ۹۱ قانون مالیاتهای مستقیم و یا ملحوظ نظر قرار دادن مجموع درآمد حقوق اشخاص مذکور، مشمول نرخهای ماده ۸۵ قانون اخیرالذکر خواهد بود.

۷- نرخ مالیات بر درآمد کارانه اعضای هیأت علمی بالینی تمام وقت جغرافیایی و پزشکان متخصص بالینی تمام وقت جغرافیایی با توجه به مجموع درآمد حقوق اشخاص مزبور، بر اساس نرخهای موضوع ماده ۸۵ قانون مالیاتهای مستقیم، خواهد بود حکم اخیر قابل تسری به سایر درآمدهای اشخاص موصوف نخواهد بود.

۸- کلیه پرداختها به افراد در قبال ارائه خدمت در دستگاهها (اعم از بخش دولتی و یا غیر دولتی) تحت هر عنوان از جمله ساعتی، روزمزد، قراردادى، حق التدريس، حقالتحقيق، حقالزحمه، حق نظارت، حق التأليف و پاداش شورای حل اختلاف مشمول حکم بند (و) تبصره ۱۲ قانون بودجه سال ۱۴۰۲ کل کشور میباشند.

۹- با عنایت به حکم بند (ص) تبصره ۶ قانون بودجه سال ۱۴۰۲ کل کشور، اشخاص حقیقی موضوع ماده ۱۸ قانون حمایت از خانواده و جوانی جمعیت مصوب (۱۴۰۰/۰۷/۲۴)، به ازای فرزند سوم و بیشتر که از آبان سال ۱۴۰۰ به بعد متولد شدهاند، علاوه بر معافیت سالانه مالیات بر درآمد حقوق موضوع ماده ۸۴ قانون مالیاتهای مستقیم به ازای هر فرزند مشمول پانزده درصد (%۱۵) افزایش در معافیت مالیاتی سالانه مذکور میشوند.

سید محمدهادی سبحانیان

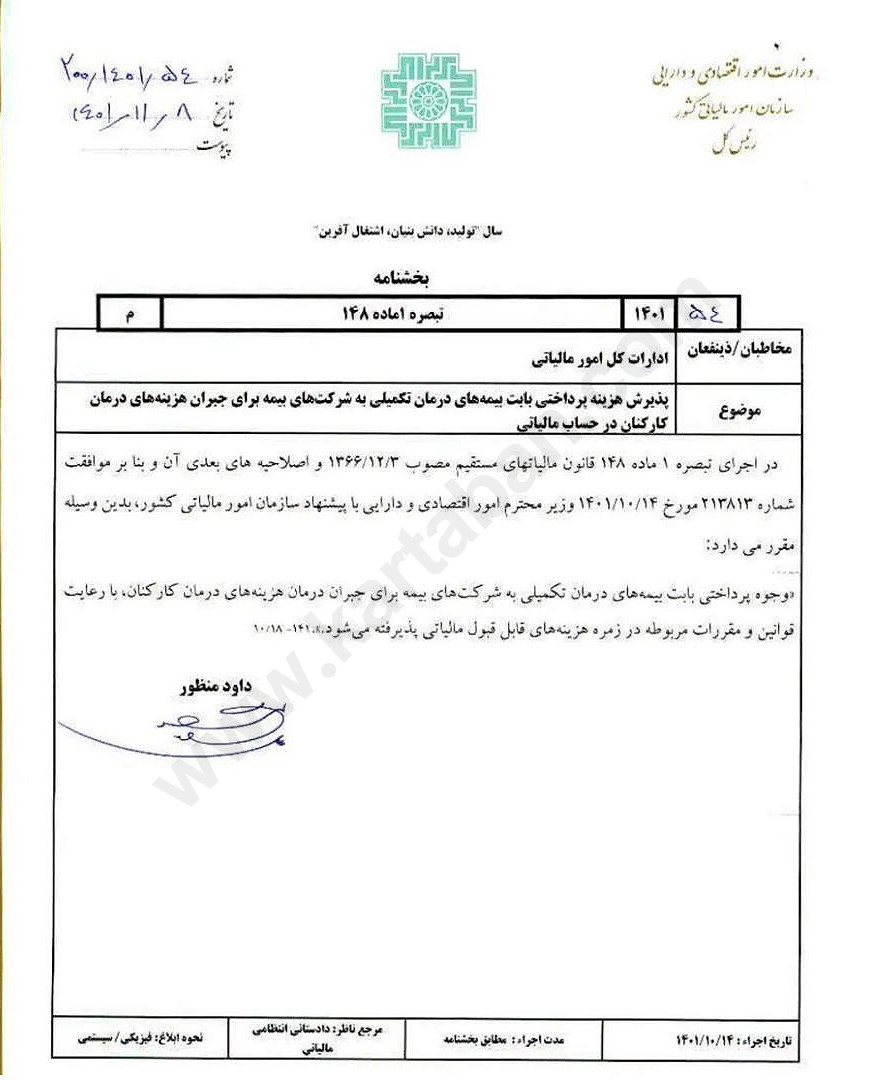

پذیرش هزینه بیمه تکمیلی درمان کارکنان به عنوان هزینه قابل قبول مالیاتی (بخشنامه شماره ۲۰۰/۱۴۰۱/۵۰۴ مورخ ۸/ ۱۱/ ۱۴۰۱ سازمان امور مالیاتی کشور)

موضوع: پذیرش هزینه پرداختی بابت بیمههای درمان تکمیلی به شرکتهای بیمه برای جبران هزینههای درمان کارکنان در حساب مالیاتی

در اجرای تبصره ۱ ماده ۱۴۸ قانون مالیاتهای مستقیم مصوب ۱۳۶۶/۱۲/۳ و اصلاحیههای بعدی آن و بنا بر موافقت شماره ۲۱۳۸۱۳ مورخ ۱۴۰۴/۱۰/۱۴ وزیر محترم امور اقتصادی و دارایی با پیشنهاد سازمان امور مالیاتی کشور، بدین وسیله مقرر میدارد:

«وجوه پرداختی بابت بیمههای درمان تکمیلی به شرکتهای بیمه برای جبران درمان هزینههای درمان کارکنان، با رعایت قوانین و مقررات مربوطه در زمره هزینههای قابل قبول مالیاتی پذیرفته میشود.»

آرشیو جدول مالیات حقوق سالهای قبل

| نحوه محاسبه مالیات سالهای گذشته را در لینک های زیر ملاحظه کنید |

|---|

| جدول مالیات حقوق سال ۱۴۰۳ |

| جدول مالیات حقوق سال ۱۴۰۲ |

| جدول مالیات حقوق سال ۱۴۰۱ |

| جدول مالیات حقوق سال ۱۴۰۰ |

| جدول مالیات حقوق سال ۱۳۹۹ |

| جدول مالیات حقوق سال ۱۳۹۸ |

| جدول مالیات حقوق سال ۱۳۹۷ |

سلام عزیزم بر مبنای کدام قانون بن کارگری وعائله مندی و حق مسکن معاف از مالیات میباشند

مزایای رفاهی و انگیزه ای در طول زمان چندین بار مشمول و معاف از مالیات شدند. در قانون بودجه ۱۴۰۳ و ۱۴۰۴ این موارد به طور کامل معاف از مالیات نشدند و نسبت به مازاد بر سقف معافیت مالیاتی مشمول ۱۰ درصد مالیات هستند

خواهشمندم مطلبی را درباره نحوه محاسبه بیمه و مالیات افراد دو شغله که توسط دو کارفرما یا بیشتر برای آنها مالیات و بیمه رد میشود و نحوه محاسبه مالیات و معافیت و کسورات تهیه و ارائه فرمایید

سلام وقت بخیر متن کامل و کاربردی بود اما در قسمت معافیت دستمزد سالانه اشتباها ۲۲۸ م ت نوشته شده که با احتساب ۲۴ م ت در ماه ۲۸۸ م ت می شود

ممنون از مقاله خوبتون

ممنون از دقت نظر شما. اگر اشتباه تایپی باشد بررسی و اصلاح می شود.